- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El NZD/JPY continúa su caída en picado, rompiendo varios niveles de soporte significativos en las sesiones recientes.

- La última esperanza para el par es que el RSI permanece profundamente en terreno de sobreventa.

En las últimas sesiones de negociación, el par NZD/JPY ha estado moviéndose en una trayectoria descendente, ahora alrededor del nivel de 89.00. El par ha registrado consistentemente pérdidas, destacando aún más el ímpetu bajista en curso. En las últimas semanas, el cruce ha experimentado una caída de más del 7%, situándose aún más por debajo de la crucial media móvil simple (SMA) de 200 días.

Mientras el par continúa con su constante declive, los indicadores técnicos diarios insinúan condiciones de sobreventa. Estas condiciones indican un potencial para un próximo período de negociación estable, a pesar del descenso continuo. El Índice de Fuerza Relativa (RSI) ha estado residiendo en el área de sobreventa, lo que podría provocar una corrección al alza para contrarrestar la presión de venta. Simultáneamente, el Indicador de MACD continúa presentando barras rojas planas, lo que sugiere una pausa en el embate vendedor.

NZD/JPY gráfico diario

Situado al sur de 90.00, el par lucha por mantener los niveles establecidos en 88.50, 88.30 y 88.00. Por el contrario, los niveles de resistencia se observan en 90.000 y 92.00 alrededor de la SMA de 200 días.

- El precio de la Plata pierde un 2% y cae por debajo de la SMA de 100 días en 28.61$.

- El fracaso en cerrar por encima de 29.00$ intensifica el impulso bajista; próximo soporte en 28.00$ y el mínimo del 29 de julio de 27.31$.

- Resistencia vista en la SMA de 50 días (29,86$) y el nivel psicológico de 30.00$ si se reanuda el movimiento alcista.

El precio de la Plata dio un giro el jueves y cayó desde los máximos semanales de 29.15$ en medio de crecientes tensiones entre Hamas, Hezbollah e Israel y preocupaciones de recesión en torno a la economía de EE.UU. El XAG/USD cotiza en 28.37$, con una caída de más del 2%.

Plata Análisis del Precio: Perspectiva técnica

El metal precioso cambió a una postura neutral, ya que los precios cayeron por debajo de la media móvil de 100 días (SMA) en 28.61$, señalando la debilidad de los alcistas. No lograron un cierre diario por encima de 29.00$, exacerbando una caída a un mínimo de dos días de 28.22$.

Si el XAG/USD cae por debajo de 28.00$, el metal gris desafiará el último mínimo del ciclo en 27.31$, el nivel de suelo del 29 de julio. Con una mayor debilidad, los vendedores apuntan a la SMA de 200 días en 25.98$.

Por otro lado, si el XAG/USD sube por encima de 29.00$, el próximo nivel de techo será la SMA de 50 días en 29.86$, seguido por el nivel psicológico de 30.00$.

Plata Acción del Precio – Gráfico Diario

- El cobre reacciona a la baja perdiendo 3.20%, en el día.

- El PMI manufacturero Caixin de China se contrae a 49.8 en julio.

El cobre registró un máximo de la sesión en 4.17, atrayendo vendedores que llevaron el precio de la materia prima a un mínimo diario en 4.04 $. Actualmente, el cobre opera en 4.05 $, perdiendo un 3.12% la jornada del día de hoy.

La presión vendedora en el cobre toma fuerza tras la contracción del PMI manufacturero Caixin de China

El índice de gerentes de compras (PMI) Caixin manufacturero de China, registró un decremento a 49.8 puntos en julio, situándose por debajo de las 51.5 unidades estimadas por los analistas y de la marca de 51.8 en su registro previo.

Estos resultados demuestran que la expansión económica ha sido limitada, provocando que los precios del cobre se acercaran de nueva cuenta a mínimos de cuatro meses en 4.04 $ por libra.

La escasez de estímulos económicos y financieros por parte del gobierno chino mantienen la perspectiva bajista en los precios del metal, firmando la cuarta semana consecutiva con pérdidas.

Niveles técnicos en el cobre

El cobre ha establecido una resistencia en 4.68 $, dado por el máximo del 1 de julio. La primera zona de soporte se encuentra en 3.50 $, dado por el retroceso al 23.6% de Fibonacci. La siguiente zona de soporte la observamos en 3.13 $, punto pivote del 11 de julio.

Gráfica semanal del cobre

- El precio del Oro cae, tras alcanzar un máximo diario de 2.462$.

- El informe del ISM muestra la actividad manufacturera en niveles de recesión, lo que genera temores económicos.

- Las solicitudes de subsidio por desempleo en EE.UU. aumentan, destacando la debilidad del mercado laboral; las tensiones geopolíticas en Oriente Medio aumentan la demanda de refugio seguro para el Oro y el USD.

El precio del Oro baja durante la sesión norteamericana después de alcanzar un mínimo y un máximo diario de 2.430$ y 2.462$, respectivamente, en medio de un Dólar estadounidense más fuerte. El Dólar se recuperó después de que los datos mostraran que la actividad empresarial en el sector manufacturero se contrajo, mientras que los datos de empleo en EE.UU. subrayaron la debilidad del mercado laboral. Al momento de escribir, el XAU/USD cotiza en 2.438$, con una caída del 0.35%.

Los mercados financieros se volvieron aversos al riesgo tras un informe del Instituto de Gestión de Suministros (ISM) que subrayó que la actividad manufacturera en julio cayó a niveles de recesión y registró su lectura más baja desde diciembre de 2023. Esto generó temores de que la Reserva Federal esté rezagada y que la economía podría dirigirse hacia un aterrizaje más duro.

Esto se refleja en las acciones estadounidenses que cayeron entre un 1.56% y un 3.27%, mientras que los rendimientos de los bonos del Tesoro de EE.UU. se hundieron bruscamente. Esto fortaleció al metal dorado y al Dólar, que los inversores buscan debido a su estatus de refugio seguro.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que el número de estadounidenses que solicitan beneficios por desempleo aumentó en comparación con el informe de la semana anterior y superó las estimaciones de los economistas.

La última ronda de datos justifica la reducción de las tasas de interés, pero los funcionarios de la Fed se han mostrado escépticos sobre el proceso de desinflación y han declarado que les gustaría ver más datos.

Otra razón que impulsa los precios de los metales preciosos son los riesgos geopolíticos. Las tensiones en Oriente Medio siguen siendo altas después de los ataques de Hezbollah a Israel durante el fin de semana y la represalia de este último, que mató a altos funcionarios de Hamas y Hezbollah.

De cara a la semana, el informe de Nóminas no Agrícolas de julio del viernes será una pieza crucial del rompecabezas, ya que la Fed se inclina a estar más preocupada por el empleo. Al momento de escribir, los participantes del mercado habían descontado 80 puntos básicos (pb) de relajación hacia finales de 2024.

Resumen diario de los mercados: El precio del Oro cae en medio de temores de recesión

- La Reserva Federal decidió mantener las tasas sin cambios, pero indicó que datos favorables sobre la inflación y un mayor debilitamiento del mercado laboral podrían provocar una acción.

- Las solicitudes iniciales de subsidio por desempleo en EE.UU. para la semana que terminó el 27 de julio aumentaron a 248.000, por encima de las estimaciones de 236.000 y de las 235.000 de la semana anterior.

- El PMI manufacturero del Instituto de Gestión de Suministros (ISM) para julio cayó más en territorio de contracción de 48,5 a 46,8 y no alcanzó las estimaciones de una expansión a 48.8, marcando la lectura más baja desde diciembre de 2023.

- La herramienta CME FedWatch muestra que el banco central reducirá las tasas de interés en 25 puntos básicos (pb) desde sus niveles actuales en la reunión de septiembre.

Análisis técnico: El precio del Oro cae por debajo de 2.450$

La tendencia alcista del precio del Oro se mantiene intacta, pero los compradores enfrentan una fuerte resistencia alrededor de los máximos semanales, lo que podría allanar el camino para un retroceso. El impulso de compra se ha desvanecido, como lo muestra el Índice de Fuerza Relativa (RSI), que apunta a la baja, abriendo la puerta a una corrección.

Si el XAU/USD cae por debajo de 2.400$, eso podría exacerbar una caída hasta el mínimo del 30 de julio de 2.376$. Se prevé una mayor caída si los operadores rompen la media móvil simple (SMA) de 50 días en 2.362$, seguida de la SMA de 100 días en 2.334$.

Por otro lado, si el XAU/USD supera los 2.450$ y desafía el máximo diario de 2.462$, el máximo histórico en 2.483$ es el siguiente, seguido por la marca psicológica de 2.500$.

El sentimiento de riesgo FAQs

En el mundo de la jerga financiera, los dos términos "apetito por el riesgo (risk-on)" y "aversión al riesgo (risk-off)" hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "risk-on", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "risk-off", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más certeza de aportar una rentabilidad, aunque sea relativamente modesta.

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el Rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito por el riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito por el riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

- El Dólar australiano experimenta cierta presión tras las cifras mixtas del IPC australiano.

- Los operadores están atentos a los próximos datos de NFP.

- Los mercados están retrocediendo en las esperanzas de una subida de tasas del Banco de la Reserva de Australia.

El Dólar australiano continúa teniendo un rendimiento inferior frente al Dólar estadounidense (USD), que está teniendo una fuerte recuperación tras la decisión de política del Comité Federal de Mercado Abierto (FOMC). Los problemas económicos de China y la disminución de las apuestas de subida de tasas del Banco de la Reserva de Australia (RBA) también presionan a la baja al Dólar australiano.

Dicho esto, la alta presión inflacionaria continúa manteniendo al RBA al borde de recortes de tasas. Las predicciones proponen que el RBA será uno de los últimos bolsillos de los países del G10 en administrar un recorte de tasas. Esta decisión previsible podría evitar una caída adicional del Dólar australiano.

Resumen diario de los mercados: El Dólar australiano cae antes de los NFP del viernes

- Un constante estado de ánimo de aversión al riesgo impregna el mercado debido a los temores sobre una mayor desaceleración de la economía china, lo que afecta significativamente la fortaleza económica de Australia.

- La Oficina Australiana de Estadísticas (ABS) mostró esta semana que el IPC general del segundo trimestre de Australia vio un aumento del 1.0% intertrimestral, con una aceleración al 3.8% interanual desde el 3.6% anterior. Al mismo tiempo, se espera que el IPC general de junio haya caído al 3.8% interanual.

- Previendo una tasa de inflación firme que excede en gran medida el rango objetivo del 2-3%, el RBA parece ejercer paciencia con los ajustes de política.

- Mientras los mercados esperan un recorte en septiembre por parte de la Reserva Federal (Fed), las probabilidades de una subida en el cuarto trimestre por parte del RBA se enfriaron debido a las preocupaciones económicas sobre China, pero aún se espera que retrase los recortes hasta el segundo trimestre de 2024, lo que podría limitar la presión a la baja sobre el Dólar australiano.

- Para el resto de la sesión del viernes, los operadores observarán el informe de Nóminas no Agrícolas (NFP) que está programado para su publicación y podría afectar en gran medida el ritmo del par.

Análisis Técnico de AUD/USD: Tendencias bajistas confirmadas, espacio para posibles correcciones

El AUD/USD cotizando por debajo de las medias móviles simples (SMA) de 20, 100 y 200 días solidifica una visión generalmente bajista. El RSI diario ha mantenido una posición por debajo de la marca de 40, lo que implica cierta actividad de sobreventa. El Indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra barras rojas planas, indicando un ligero impulso bajista.

Sin embargo, a pesar de que el par AUD/USD parece débil, el Dólar australiano, sensible al riesgo, puede encontrar soporte cerca del nivel psicológico clave 0.6500 con una resistencia situada en un máximo de 0.6580.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Dow Jones cayó después de un error en las cifras de actividad del PMI de EE.UU. el jueves.

- Las preocupaciones por una agudización de la desaceleración económica redujeron el apetito por el riesgo.

- Los mercados luchan por equilibrar la esperanza de recortes de tasas con las realidades económicas.

El Promedio Industrial Dow Jones (DJIA) se desplomó 700 puntos el jueves después de que las cifras de actividad económica empeoraran, recordando a los mercados el riesgo muy real de que una desaceleración en la economía de EE.UU. podría llevar a un escenario de aterrizaje forzoso. Las ganancias a corto plazo provocadas por el aumento de las esperanzas de recortes de tasas de interés se desvanecieron mientras los inversores luchan por equilibrar sus esperanzas de que los datos débiles desencadenen un nuevo ciclo de recortes de tasas por parte de la Reserva Federal (Fed) y el hecho de que esos mismos datos débiles podrían desencadenar una recesión total, haciendo que los recortes de tasas sean un punto discutible.

Las Solicitudes Iniciales de Subsidio por Desempleo de EE.UU. para la semana que terminó el 26 de julio aumentaron a 249.000 desde los 235.000 de la semana anterior, superando el aumento previsto a 236K.000. El Índice de Gerentes de Compras (PMI) de Manufactura del ISM de EE.UU. en julio cayó a un mínimo de ocho meses de 46.8 en comparación con el 48.5 anterior, revirtiendo por completo el movimiento previsto hacia 48.8.

Por otro lado, los precios pagados de manufactura del ISM en julio se aceleraron a 52.9 frente al 52.9 anterior en comparación con el pronóstico de 48.8, ya que los precios de los insumos para los fabricantes continúan derivando más alto de lo que los mercados anticipaban, incluso cuando la actividad disminuye.

Las Nóminas No Agrícolas (NFP) de EE.UU. del viernes serán un dato clave para los mercados para cerrar la semana de operaciones. Se espera que las cifras de empleo de julio se reduzcan a 175.000 desde los 206.000 anteriores, y se espera que las ganancias medias por hora se mantengan estables en 0.3% mensual.

Los mercados están luchando por equilibrarse en el filo de una navaja muy afilada, ya que una desaceleración en las cifras económicas está ayudando a fijar aún más las expectativas de recortes de tasas en el techo. Según la herramienta FedWatch del CME, los operadores de tasas están valorando un 100% de probabilidades de al menos un recorte de tasas de un cuarto de punto por parte de la Fed el 18 de septiembre, con una probabilidad adicional de uno en cinco de un doble recorte de 50 puntos básicos. En el lado negativo, demasiada desaceleración destruirá el sentimiento del mercado, ya que un escenario de aterrizaje brusco para la economía de EE.UU. hace que cualquier recorte de tasas por parte de la Fed sea irrelevante, y los inversores se encuentran en un terreno difícil donde esperan recortes de tasas con datos débiles, pero no tan débiles como para que la economía de EE.UU. se desplome.

Noticias del Dow Jones

Cuatro quintas partes de los valores listados en el índice de acciones del Dow Jones están en rojo el jueves mientras el sentimiento de los inversores se agria. Boeing Co. (BA) cayó -5.8% y bajó de 180.00$ por acción en el día, extendiendo las caídas del miércoles después de que la compañía de aviación reportara una pérdida neta de 1.4 mil millones de dólares en el segundo trimestre, y el fabricante de aviones en crisis está luchando por encontrar su rumbo después de nombrar a un nuevo CEO para dirigir la compañía en apuros cuyas cuentas están colapsando bajo el peso de medio década de pérdidas financieras.

Perspectiva técnica del Dow Jones

El Dow Jones está luchando por encontrar un punto de apoyo en medio de una fuerte presión de venta el jueves, cayendo de 41.080,00 a 40.200,00, disminuyendo -2.56% desde el pico tardío del miércoles cerca de 41.200,00 y perdiendo alrededor de 700 puntos.

A pesar de la presión a la baja a corto plazo, el índice de acciones principal sigue operando profundamente en territorio alcista, manteniéndose al norte de la EMA de 50 días en 39.682,22. El Dow Jones ha cotizado por encima de la EMA de 200 días en un rally extendido sin tocar desde que cruzó por encima del promedio a largo plazo en noviembre del año pasado.

Gráfico diario del Dow Jones

Indicador económico

ISM manufacturero PMI

El Instituto de administración de la oferta (ISM) publica el índice manufacturero el cual muestra las condiciones de negocios en el sector manufacturero de los Estados Unidos, tomando en cuenta las expectativas de producción futura, nuevas órdenes, inventarios, empleo y entregas. Es un indicador significativo de la actividad económica estadounidense en general. Una lectura superior a los 50 puntos indica expansión en la actividad económica, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Un resultado superior a lo esperado es alcista para el dólar, mientras que un resultado menor que el consenso es bajista.

Leer más.Última publicación: jue ago 01, 2024 14:00

Frecuencia: Mensual

Actual: 46.8

Estimado: 48.8

Previo: 48.5

Fuente: Institute for Supply Management

El índice de gerentes de compras de manufactura (PMI) del Institute for Supply Management (ISM) proporciona una perspectiva confiable sobre el estado del sector manufacturero de EE.UU. Una lectura superior a 50 sugiere que la actividad empresarial se expandió durante el período de la encuesta y viceversa. Los PMI se consideran indicadores adelantados y podrían indicar un cambio en el ciclo económico. Los resultados más fuertes de lo esperado generalmente tienen un impacto positivo en el USD. Además del PMI principal, los números del índice de empleo y del índice de precios pagados se observan de cerca mientras arrojan luz sobre el mercado laboral y la inflación.

El Dólar logró sacudirse parte del retroceso posterior a la Fed y avanzó notablemente en un contexto dominado por el sentimiento de aversión al riesgo. En torno a los bancos centrales, el BoE realizó un cauteloso recorte de tasas de 25 pb, aunque advirtió contra la perspectiva de reducciones sucesivas.

Esto es lo que necesitas saber el viernes 2 de agosto:

El índice del Dólar estadounidense (DXY) fue el único ganador en medio del escenario generalizado de aversión al riesgo, que vio los rendimientos dirigirse aún más al sur y una fuerte venta masiva en acciones. El 2 de agosto, las Nóminas no Agrícolas toman el centro del escenario, secundadas por la tasa de desempleo y los pedidos de fábrica.

El EUR/USD reanudó su descenso y volvió a la región por debajo de 1.0800 debido al sentimiento generalizado de aversión al riesgo. No hay publicaciones de datos programadas en la zona euro el 2 de agosto.

El GBP/USD sufrió el fuerte repunte del Dólar y retrocedió a mínimos de cuatro semanas a pesar del cauteloso recorte de tasas por parte del BoE. El 2 de agosto, el economista jefe del BoE, H. Pill, tiene previsto hablar.

Una sesión volátil dejó al USD/JPY rondando el vecindario de 150.00 en medio del comercio de aversión al riesgo y la caída de los rendimientos de EE.UU. y Japón. El calendario japonés está vacío el 2 de agosto.

Parece no haber respiro para la caída del AUD/USD, que revirtió bruscamente el intento alcista del miércoles y volvió a centrarse en la región de 0.6500 una vez más. Se esperan Préstamos para Viviendas e Inversiones en Viviendas en Australia el 2 de agosto junto con los Precios de Producción en el segundo trimestre.

Los precios del WTI se desvanecieron parcialmente del fuerte repunte del miércoles debido a las preocupaciones de recesión en EE.UU. y al Dólar estadounidense más fuerte. La materia prima revisó la marca de 77.00 $ por barril tras alcanzar máximos cerca de la región de 79.00 $.

Los precios del oro no pudieron sostener el intento alcista inicial hacia la zona de 2.460 $ por onza troy y finalmente imprimieron pérdidas modestas cerca de 2.440 $. La plata se vendió hasta la zona de 28.00 $ por onza después de dos avances diarios consecutivos.

- Amazon presenta una pérdida de un 1.56 %, diario.

- Los analistas esperan ingresos por 148.68 mil millones de dólares y una ganancia por acción de 0.98 $.

- La empresa apuesta por el gasto en infraestructura enfocada en inteligencia artificial.

Las acciones de Amazon alcanzaron un máximo diario en 190.60 $, encontrando vendedores agresivos que llevaron el precio de la acción a un mínimo en 183.94 $. Actualmente, los valores de Amazon operan en 184.46 $, con una minusvalía de un 1.40%, el día de hoy.

Los ingresos de Amazon se enfocan en AWS y el desarrollo de inteligencia artificial

Amazon ha superado las expectativas del mercado en los últimos 5 trimestres de manera consecutiva, impulsado principalmente por el área de computación en la nube a través de su servicio de AWS. Los analistas esperan que las inversiones de capital de la empresa (CAPEX) enfocados en construir infraestructura de inteligencia artificial generativa y en la nube, aumenten en un 43% en el segundo trimestre.

En relación a su negocio minorista, la compañía ha trabajado en reducir los costos, con el objetivo de volver más eficiente su cadena de suministro, así como su red de entrega. El crecimiento en esta unidad se ha desacelerado debido a la competencia de nuevos actores chinos entre los que destacan Temu y TikTok Shop.

Niveles técnicos en Amazon

Las acciones de Amazon han entrado en una fase de corrección posterior a alcanzar un máximo histórico en 201.20 $ el pasado 8 de Julio. La resistencia más cercana se ubica en 196.62 $ dado por el máximo del 16 de Julio. El primer soporte se encuentra en 173.87 $, punto pivote del 31 de mayo que converge con el retroceso al 23.6% de Fibonacci. Este soporte se encuentra en 165.75, mínimo del 13 de febrero.

Gráfica diaria de Amazon

Todo el complejo de materias primas ha tenido una notable recuperación a medida que el conflicto en Oriente Medio se intensifica, señala el estratega de materias primas de TDS, Daniel Ghali.

Las asimetrías bajistas en los riesgos de posicionamiento siguen siendo significativas

"Todo el complejo de materias primas ha tenido una notable recuperación a medida que el conflicto en Oriente Medio se intensifica, pero esta acción de precios puede estar subrayada por una reversión en las expectativas de demanda incrustadas dentro de los precios de las materias primas asociadas."

"Sin embargo, en el fondo, la fuerza macro subyacente detrás de esta reversión parece estar asociada con los flujos macro globales, en particular la feroz acción de precios en los mercados de bonos globales y la amplia debilidad del USD asociada con un JPY firme."

"Si bien esto ha elevado el listón para las salidas naturales de los seguidores de tendencias CTA en el complejo de metales básicos, las asimetrías bajistas en los riesgos de posicionamiento siguen siendo significativas en los mercados de Cobre y Zinc."

- El Dólar canadiense tropezó frente al Dólar estadounidense el jueves.

- Los PMIs de Canadá y EE.UU. dieron una cifra suave en julio.

- El NFP de EE.UU. se avecina el viernes, los mercados esperan una continua suavización.

El Dólar canadiense (CAD) tropezó y cayó frente al Dólar estadounidense (USD) el jueves después de las decepcionantes cifras del Índice de Gerentes de Compras (PMI) que mostró señales de advertencia de un riesgo de recesión latente en los datos, provocando una nueva ronda de sentimiento de aversión al riesgo en el mercado. Los flujos del mercado cambiaron de dirección mientras los inversores se retiraban de los instrumentos de búsqueda de alfa y se acumulaban en activos de refugio seguro como el Dólar.

Canadá quedará al margen ya que los datos económicos seguirán siendo limitados hasta las cifras laborales de Canadá de la próxima semana, y los mercados estarán completamente enfocados en el próximo informe de Nóminas no Agrícolas (NFP) de EE.UU. de este viernes.

Los mercados continúan caminando por una línea muy delgada, esperando malos datos económicos que inicien un ciclo de recortes de tasas por parte de la Reserva Federal (Fed), pero no tan malos como para que una desaceleración económica generalizada haga que los recortes de tasas sean inútiles.

Resumen diario de los mercados: El Dólar canadiense pierde enfoque del mercado mientras los datos de EE.UU. dominan

- El PMI manufacturero de S&P Global de Canadá en julio cayó a un mínimo de siete meses de 47.8 desde el 49.3 anterior, ya que la actividad manufacturera canadiense continúa disminuyendo.

- El PMI manufacturero del ISM de EE.UU. para el mismo período también cayó a un mínimo de ocho meses de 46.8 desde el 48.5 anterior, perdiendo completamente el aumento previsto a 48.8 y reavivando las preocupaciones de un escenario económico de "aterrizaje forzoso".

- Los precios pagados del PMI manufacturero del ISM de EE.UU. también se aceleraron nuevamente en julio, subiendo a 52.9 desde el 52.1 anterior y revirtiendo el movimiento previsto a la baja a 51.8, ya que las presiones inflacionarias en la parte inicial del ciclo de insumos continúan girando.

- Las solicitudes iniciales de desempleo de EE.UU. también aumentaron más de lo esperado para la semana que terminó el 26 de julio, subiendo a 249.000 semana a semana en comparación con las 235.000 anteriores, acelerándose más allá de la previsión de 236.000.

- Se espera que los datos laborales del NFP de EE.UU. del viernes muestren una nueva desaceleración en la contratación en EE.UU., con ganancias netas de empleo previstas en 175.000 en comparación con las 206.000 anteriores.

Dólar canadiense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.38% | 0.77% | -0.04% | 0.34% | 0.46% | -0.10% | -0.49% | |

| EUR | -0.38% | 0.39% | -0.44% | -0.05% | 0.09% | -0.48% | -0.87% | |

| GBP | -0.77% | -0.39% | -0.82% | -0.43% | -0.29% | -0.86% | -1.25% | |

| JPY | 0.04% | 0.44% | 0.82% | 0.38% | 0.51% | -0.11% | -0.48% | |

| CAD | -0.34% | 0.05% | 0.43% | -0.38% | 0.14% | -0.44% | -0.83% | |

| AUD | -0.46% | -0.09% | 0.29% | -0.51% | -0.14% | -0.57% | -0.96% | |

| NZD | 0.10% | 0.48% | 0.86% | 0.11% | 0.44% | 0.57% | -0.39% | |

| CHF | 0.49% | 0.87% | 1.25% | 0.48% | 0.83% | 0.96% | 0.39% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Análisis técnico: USD/CAD sube de nuevo a 1.3850 en una oferta de aversión al riesgo a corto plazo

El Dólar canadiense (CAD) está ampliamente más bajo el jueves, encontrando escasas ganancias frente a la Libra esterlina (GBP) y el Dólar australiano (AUD), pero perdiendo peso frente al Dólar estadounidense y el Yen japonés (JPY). El CAD está bajando alrededor de un tercio de un por ciento frente al Dólar y el Yen, mientras que gana aproximadamente cuatro décimas de un por ciento frente a la debilitada GBP.

El respiro del Dólar canadiense de la presión del Dólar estadounidense en la parte superior está destinado a ser breve, ya que las ofertas de USD/CAD reanudan un empuje constante hacia el alza. El par está probando de nuevo la región de 1.3850 después de una caída a mediados de semana por debajo de 1.3800. El USD/CAD está probando cerca de las ofertas máximas de 2024, establecidas en 1.3865. La presión alcista continua preparará al par para un nuevo desafío del máximo oscilante de octubre pasado en la zona de 1.3900.

USD/CAD gráfico diario

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Los mercados de energía no están valorando un aumento significativo en las primas de riesgo de suministro, señala Daniel Ghali, estratega de commodities de TDS.

Un aumento marginal en las primas de riesgo de suministro de energía

"Nuestro análisis de la sección transversal de los rendimientos de las commodities revela que el repunte en los precios del petróleo crudo es en gran medida consistente con el del complejo, descubriendo solo un aumento marginal en las primas de riesgo de suministro de energía."

"Esto refuerza nuestra opinión de que la reciente acción del precio está asociada con los flujos macro globales en lugar de una valoración idiosincrática en los mercados de commodities, lo que en última instancia crea vulnerabilidades adicionales para los precios."

"Aún así, el momentum asociado con eventos geopolíticos puede ser exacerbado por los flujos algorítmicos en las próximas sesiones."

- El Dólar estadounidense se fortalece tras la decisión del FOMC con los participantes del mercado fijando su atención en los datos de Nóminas no Agrícolas del viernes.

- A pesar de las señales de desinflación, el panorama económico de EE.UU. sigue siendo fuerte, lo que lleva a la Fed a mantener una postura dependiente de los datos.

- El presidente, Jerome Powell, comentó que el banco recortará en caso de que los datos continúen mostrando progreso.

El jueves, el Dólar estadounidense, evaluado por el índice DXY, vio un rebote tras la sesión de la Reserva Federal (Fed) del miércoles. A pesar de las mayores probabilidades de un recorte en septiembre, el sólido estado de la economía de EE.UU. llevó a demandas de más datos por parte del presidente Jerome Powell antes de proceder con el recorte, lo que redujo ligeramente las probabilidades de un recorte en septiembre, aunque aún siguen siendo altas.

Las primeras señales de desinflación están comenzando a aparecer en las perspectivas económicas de EE.UU., lo que fortalece aún más las expectativas del mercado para un recorte de tasas en septiembre. No obstante, la economía en general sigue mostrando robustez, respaldada principalmente por los indicadores de actividad económica.

Resumen diario de los motores de los mercados: El Dólar estadounidense se recupera mientras los mercados evalúan nuevos datos

- El jueves, los datos mostraron que el sector manufacturero de EE.UU. mostró una contracción continuada a un ritmo creciente en julio, según indicó el PMI manufacturero del ISM, que cayó a 46.8 desde 48.5 en junio.

- Esto estuvo por debajo de las expectativas del mercado de 48.8. Además, el Índice de Empleo de la encuesta PMI experimentó una fuerte caída a 43.4 desde 49.3 en junio.

- El Índice de Nuevos Pedidos también cayó a 47.4 desde 49.3. Sin embargo, el Índice de Precios Pagados, que mide la inflación, vio un ligero aumento a 52.9 desde 52.1 en junio.

- Además, los ciudadanos estadounidenses que solicitaron beneficios por desempleo vieron un aumento de 249.000 en la semana que terminó el 27 de julio, según el Departamento de Trabajo de EE.UU. (DoL) el jueves. Estas lecturas superaron el consenso inicial del mercado de 236.000 y fueron más altas que el aumento de la semana pasada de 235.000.

- Los datos clave de Nóminas no Agrícolas se publicarán el viernes, lo que en última instancia determinará la posición del mercado en relación con la decisión de la Fed en septiembre.

Perspectiva técnica del DXY: La perspectiva del DXY depende de las NFP del viernes ya que no hay una parte dominante clara

Tras la decisión de la Fed, el índice volvió a situarse por encima de la SMA de 20 días y parece que los compradores se esforzarán por mantener este nivel durante el resto de la sesión. El DXY continúa teniendo soporte en 104.15 y 104.00, mientras que los niveles de resistencia se encuentran en 104.50 y 105.00.

Mientras tanto, los indicadores apuntan al norte con el RSI y el MACD mostrando un creciente impulso para los compradores, pero aún se encuentra en una zona negativa.

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Nasdaq 100 cae 215 puntos, presentando una minusvalía de un 1.07%.

- Moderna (MRNA) se desploma un 17.80%, junto con Arm Holdings (ARM) que cae un 14.90%, en el día.

- Los inversionistas estarán atentos a los reportes de ganancias de Apple (AAPL) y Amazon (AMZN), al cierre del mercado.

El Nasdaq 100 estableció un máximo de la sesión en 19.536, encontrando vendedores agresivos que llevaron el índice a un mínimo del día en 19.102. Al momento de escribir, el Nasdaq 100 opera en 19 113, perdiendo un 1.19%, el día de hoy.

Moderna y ARM Se desploman arrastrando al Nasdaq 100 a terreno negativo

La compañía de biotecnología, Moderna, publicó su reporte financiero el día de hoy, superando las expectativas de los analistas al reportar ingresos por 241 millones, frente a los 128.41 millones del consenso.

Sin embargo, las acciones de moderna caen un 18% debido a una revisión a la baja en sus ingresos anuales. Aunque los ingresos reportados superaron las expectativas, representan una disminución del 30%, con relación a los 344 millones de dólares presentados en el mismo trimestre del año pasado.

En la misma sintonía, la empresa británica de semiconductores, ARM Holdings, cotiza en 122.33 $, cayendo un 15.17%, temprano en la sesión.

Los inversores tendrán el foco en los reportes trimestrales de Apple y Amazon, al concluir la jornada.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció una resistencia en el corto plazo en 19.500, en convergencia con el retroceso al 50% de Fibonacci. El primer soporte se encuentra en el mínimo del 30 de julio en 18.664. El siguiente soporte lo observamos en 18.190, punto pivote del 31 de mayo. Índice de fuerza relativa nos muestra una presión vendedora predominante en el corto plazo al ubicarse en 44, por debajo de la línea media de 50.

Gráfico de 4 horas del Nasdaq 100

- El USD/MXN desciende a mínimos de tres días en 18.42.

- El Dólar estadounidense pierde terreno ante la inminencia de los recortes de tipos de la Fed.

- Las peticiones semanales de subsidio por desempleo aumentaron más de lo esperado la última semana, mientras que el ISM manufacturero empeoró expectativas.

El USD/MXN comenzó la jornada del jueves en ligero ascenso, llegando en la mañana europea a un máximo diario en 18.72. Posteriormente, el par ha ido cediendo terreno, cayendo tras los datos de desempleo estadounidenses a su nivel más bajo en tres días en 18.42.

El precio del Dólar estadounidense no logra recuperarse tras la Fed

El Índice del Dólar estadounidense (DXY) ha caído en la sesión asiática del jueves a su precio más bajo en cuatro meses y medio alrededor de 103.85. Las palabras de Jerome Powell, presidente de la Fed, admitiendo que un primer recorte de tipos de interés estaba sobre la mesa para septiembre, debilitaron al billete verde. Aunque en la mañana europea ha intentado recuperarse, subiendo a 104.43, los débiles datos de peticiones de subsidio de desempleo semanales de EE.UU. y del PMI manufacturero de ISM lo han llevado a las proximidades de 104.00.

Estados Unidos ha publicado el PMI manufacturero de ISM, mostrando una caída a 46.8 puntos en julio desde 48.5, su nivel más bajo en ocho meses. La cifra decepciona las expectativas del mercado, ya que se esperaba un aumento a 48.8.

Por otra parte, las peticiones semanales de subsidio por desempleo estadounidenses se elevaron a 249.000 en la semana del 26 de julio desde las 235.000 anteriores, empeorando las expectativas del mercado, que las situaban en 236.000.

Por su parte, México ha dado a conocer su Indicador de Pedidos Manufactureros (IPM) de julio. El indicador ha caído 0.75 puntos, situándose en 48.8, situándose por segundo mes consecutivo en territorio de contracción. Según el comunicado del Instituto Nacional de Estadística y Geografía (INEGI) se observaron caídas mensuales en pedidos esperados, personal ocupado, oportunidad en la entrega de insumos por parte de las y los proveedores y en inventarios de insumos. El componente de producción esperada aumentó.

USD/MXN Niveles de precio

Al momento de escribir, el Dólar estadounidense cotiza frente al Peso mexicano sobre 18.59, perdiendo un 0.14% en el día. El primer soporte se ubica en el mínimo de esta semana alrededor de 18.40. Si este nivel se quiebra, el USD/MXN podría dirigirse hacia la zona psicológica de 18.00. Por debajo espera un soporte en la media móvil de 100 alrededor de 17.39.

Al alza, una superación del máximo de siete semanas establecido ayer en 18.94 podría llevar hacia la zona del máximo de junio y nivel psicológico respectivamente en 18.99/19.00. Un salto por encima de esta región apuntaría al techo de marzo en 19.23.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

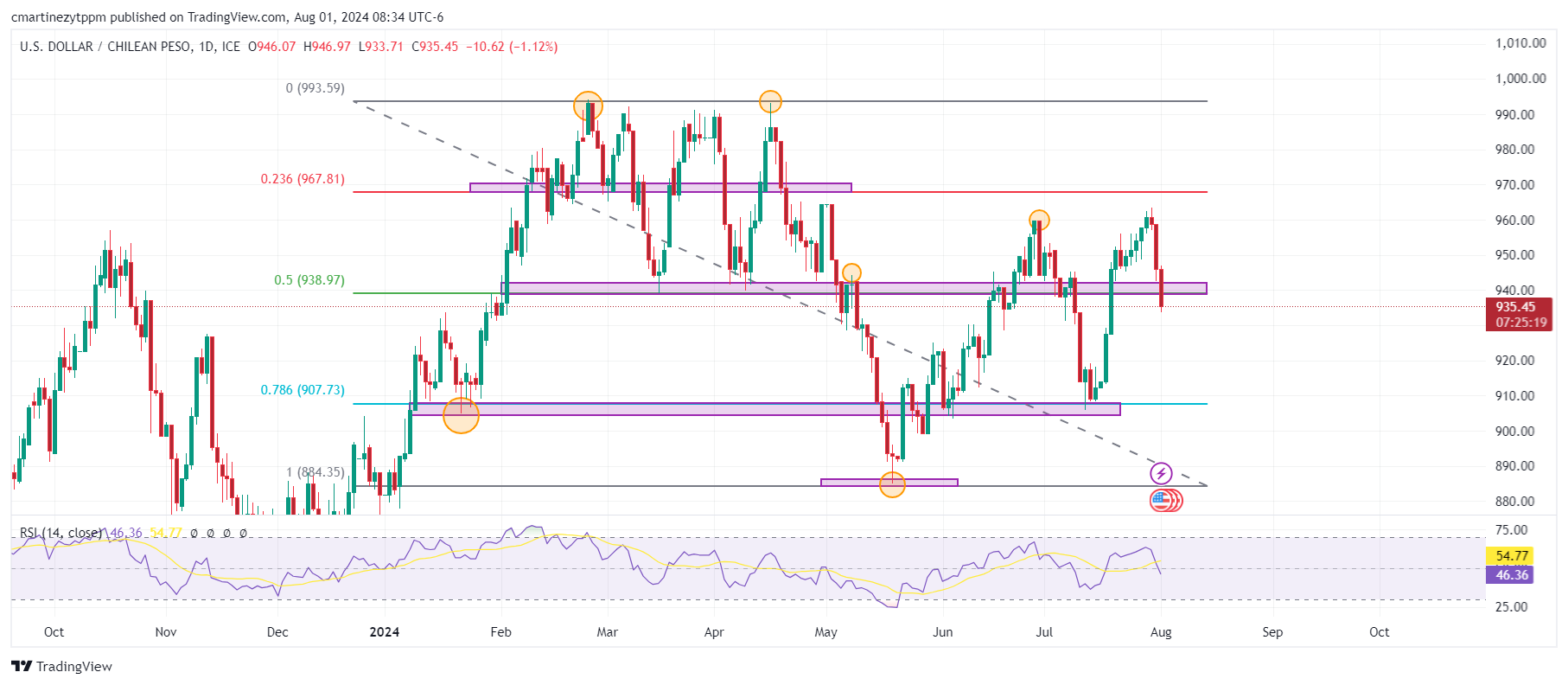

- El USD/CLP presenta pérdidas de un 1.31%, el día de hoy.

- El Banco Central de Chile (BCCH) decidió mantener su tasa de interés sin cambios en 5.75%, el día de ayer.

- El indicador mensual de actividad económica se ubicó en 0.1% en junio, por debajo de las estimaciones del mercado.

El USD/CLP estableció un máximo del día en 946.97, encontrando vendedores que llevaron el par a alcanzar un mínimo diario en 933.71 durante la sesión americana. Al momento de escribir, el dólar estadounidense opera en 934.58 frente al Peso chileno, cayendo un 1.31 % en el día.

El USD/CLP reacciona a la baja tras la decisión de tipos de interés por parte del BCCH

El Banco Central de Chile ha decidido mantener sin cambios la tasa de interés en 5.75%, el día de ayer. El consenso del mercado esperaba un recorte de 25 puntos para ubicar la tasa de referencia en 5.50%.

La decisión de no bajar los tipos de interés, en contra de lo esperado, reforzó al Peso chileno, ya que las tasas más altas suelen apreciar el valor de la moneda local, limitando así, la política monetaria expansiva que ha prevalecido desde julio del 2023, cuando el banco central decidió recortar los tipos por primera vez en este ciclo expansionista.

Por otro lado, el índice mensual de actividad económica de Chile (IMACEC), contó un incremento de un 0.1% en junio, situándose por debajo del 1.7% esperado por el mercado y del 1.1% registrado en mayo.

Niveles técnicos en el USD/CLP

El USD/CLP formó una resistencia en el corto plazo en 963.39, máximo del 30 de julio. La primera zona de soporte más cercana está en 905.80, dado por el retroceso al 78.6% de Fibonacci. El siguiente soporte se encuentra en 884.96, punto pivote del 20 de mayo.

Gráfico diario del Peso chileno

- El GBP/USD cae un 0.32% mientras el BoE recorta las tasas al 5.25% en una votación ajustada de 5-4.

- La perspectiva técnica sugiere un posible rebote, formando un patrón de 'martillo'.

- Niveles clave de resistencia en 1.2888, 1.2900 y 1.2937; niveles de soporte en 1.2786, 1.2750 y 1.2700.

La Libra Esterlina está bajo presión en las primeras operaciones durante la sesión norteamericana, cayendo alrededor de un 0.12% después de que el Banco de Inglaterra (BoE) recortara las tasas de interés al 5,25% en una votación ajustada de 5-4. Tras la decisión, el GBP/USD cayó a su nivel más bajo de 1.2750, pero se ha recuperado algo, recortando algunas de sus pérdidas. El par opera en 1.2837 al momento de escribir.

GBP/USD Análisis del Precio: Perspectiva técnica

Tras la decisión del BoE, el GBP/USD parece formar un 'martillo' precedido por una caída del 2,20%, lo que podría abrir la puerta a subir por encima de la figura de 1.2900 y volver a probar la figura de 1.3000. Aunque el Gobernador del BoE, Bailey, y su equipo redujeron los costos de financiación, la política sigue siendo restrictiva, ya que revisaron al alza sus expectativas de inflación al 2,25%.

Si el GBP/USD supera el máximo de la semana actual en 1.2888, eso podría exacerbar un repunte hacia 1.2900, seguido por el último pivote alto en 1.2937, el máximo del 24 de julio. Una ruptura de este último expondrá 1.3000.

Para una continuación bajista, los vendedores deben empujar los precios y lograr un cierre diario por debajo de la media móvil de 50 días (DMA) en 1.2786. Una vez superado, el siguiente soporte sería el mínimo del 1 de agosto de 1.2750, seguido por 1.2700 y la SMA de 100 días en 1.2683.

GBP/USD Acción del Precio – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.10% | 0.15% | 0.15% | 0.02% | -0.20% | -0.44% | -0.42% | |

| EUR | -0.10% | 0.06% | 0.05% | -0.09% | -0.29% | -0.53% | -0.52% | |

| GBP | -0.15% | -0.06% | -0.02% | -0.14% | -0.35% | -0.60% | -0.58% | |

| JPY | -0.15% | -0.05% | 0.02% | -0.15% | -0.37% | -0.66% | -0.63% | |

| CAD | -0.02% | 0.09% | 0.14% | 0.15% | -0.21% | -0.45% | -0.44% | |

| AUD | 0.20% | 0.29% | 0.35% | 0.37% | 0.21% | -0.24% | -0.23% | |

| NZD | 0.44% | 0.53% | 0.60% | 0.66% | 0.45% | 0.24% | 0.02% | |

| CHF | 0.42% | 0.52% | 0.58% | 0.63% | 0.44% | 0.23% | -0.02% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

El miércoles por la mañana, el Banco de Japón (BoJ) dio una sorpresa de línea dura. Además de la subida de tipos de interés actual, incluso se dejó claro que podrían seguir más subidas de tipos si se materializan las nuevas previsiones del BoJ. La mayoría de los economistas probablemente también se sorprendieron, ya que la mayoría esperaba una subida posterior, señala Michael Pfister, analista de FX de Commerzbank.

El BoJ espera una tasa de inflación ligeramente inferior este año

"El BoJ ahora espera una tasa de inflación ligeramente inferior este año (2.5% en lugar de 2.8% interanual), pero la previsión para el próximo año se ha revisado ligeramente al alza (al 2.1% en lugar de 1.9% interanual). Para la tasa subyacente, los funcionarios continúan esperando una tasa del 1.9% este año y el próximo, y, algo sorprendentemente, se espera incluso que la tasa vuelva a subir en 2026."

"Los funcionarios están asumiendo que la presión inflacionaria sobre la tasa subyacente aumentará en los próximos meses. Para lograr esta previsión, las tasas tendrían que estar aproximadamente en línea con el objetivo de inflación durante los próximos 9 meses. Esto no es imposible; otros bancos centrales han hecho previsiones más irreales en el pasado. Sin embargo, estaría muy por encima del promedio de la década de 2010, mucho tendría que salir bien para que esto suceda."

"Aunque el BoJ espera un crecimiento ligeramente más débil este año fiscal, esto no afectará el crecimiento del próximo año fiscal. No obstante, la previsión parece bastante optimista, especialmente considerando que las previsiones para 2025 y 2026 están por encima del promedio de la década de 2010. Da la impresión de que el BoJ no espera que su postura más de línea dura tenga algún impacto. Ni en la inflación ni en el crecimiento."

La decisión del Banco de Inglaterra (BoE) de recortar su tasa de interés oficial en 25 pb hasta el 5.00 % fue una decisión ajustada, señala Stefan Koopman, estratega macro senior de Rabobank.

No habrá una rápida sucesión de recortes

"La decisión del BoE de recortar su tasa de interés oficial en 25 pb hasta el 5.00 % fue una decisión ajustada. La votación se dividió 5-4 y la decisión fue nuevamente 'finamente equilibrada' para algunos miembros. La división implica que no habrá una rápida sucesión de recortes. El gobernador Bailey añadió un elemento de línea dura a la votación, diciendo que el MPC tendrá cuidado de no recortar las tasas de interés demasiado rápido o demasiado."

"El recorte de tasas fue acompañado por cambios alentadores en las previsiones económicas. Continuamos anticipando un recorte por trimestre en adelante, como lo hicimos antes de esta reunión, con el próximo movimiento previsto para noviembre."

El precio del Dólar estadounidense cae por segundo día consecutivo frente al Peso colombiano, tocando hoy un mínimo de tres días en 4.025,11 después de tocar un máximo diario en 4.0454,99.

El USD/COP cotiza al momento de escribir sobre 4.042,79, perdiendo un 0.27% diario.

Colombia rebaja los tipos de interés al 10.75%

- A última hora del miércoles, el Banco de la República de Colombia rebajó las tasas de interés en 50 puntos básicos hasta el 10.75% desde el 11.25% previo, alcanzando su nivel más bajo desde septiembre de 2022 después de seis reuniones consecutivas de recortes.

- Colombia también publicó ayer su tasa de desempleo, que se mantuvo sin cambios en el 10.3% en junio.

- Hoy jueves, EE.UU. ha publicado el PMI manufacturero de ISM, mostrando una caída a 46.8 puntos en julio desde 48.5, su nivel más bajo en ocho meses. La cifra decepciona las expectativas del mercado, ya que se esperaba un aumento a 48.8.

- El USD/CAD retrocede ya que el Dólar no logra mantener las ganancias intradía.

- El Dólar estadounidense se debilita por los decepcionantes Costes Laborales Unitarios del segundo trimestre de EE.UU. y una fuerte contracción en el PMI manufacturero del ISM de julio.

- Una fuerte recuperación en los precios del petróleo ha fortalecido al Dólar canadiense.

El par USD/CAD retrocede después de un movimiento de retroceso de corta duración cerca de 1.3837 en la sesión americana del jueves. El activo del Loonie retrocede ya que el Dólar estadounidense (USD) cede la mayoría de sus ganancias intradía y el Dólar canadiense (CAD) se fortalece.

El Dólar estadounidense retrocede en medio de una fuerte caída en los Costes Laborales Unitarios preliminares del segundo trimestre y el PMI manufacturero del ISM de julio. Los Costes Laborales Unitarios, una medida clave del coste del empleado soportado por el empleador, disminuyeron a 0,9% desde las estimaciones de 1,8% y la publicación anterior de 3,8%, revisada a la baja desde 4,0%.

Mientras tanto, el PMI manufacturero del ISM se contrajo a un ritmo más rápido a 46,8 desde las estimaciones de 48,8 y la publicación anterior de 48,5.

El Dólar canadiense avanza en medio de una fuerte recuperación en el precio del petróleo debido a los crecientes riesgos de escalada en las tensiones en Oriente Medio. El West Texas Intermediate (WTI), futuros en NYMEX, ganó casi un 4,5% en una sola sesión de negociación el miércoles. Sin embargo, el precio del petróleo baja en la sesión del jueves pero mantiene las ganancias firmemente. Cabe destacar que Canadá es el mayor exportador de petróleo a Estados Unidos (EE.UU.) y los precios más altos del petróleo fortalecen al Dólar canadiense.

El USD/CAD desciende cerca del mínimo del miércoles de 1.3787. Un quiebre por debajo del mismo desencadenará un patrón de vela japonesa de Estrella Vespertina. La fiabilidad de la mencionada vela parece fuerte ya que se ha formado cerca de la resistencia horizontal trazada desde el máximo del 16 de abril de 1.3846.

Sería prematuro considerar una reversión bajista ya que el activo mantiene la media móvil exponencial (EMA) de 20 días, que cotiza alrededor de 1.3760. Además, el Índice de Fuerza Relativa (RSI) de 14 días oscila dentro del rango alcista de 60.00-80.00, lo que sugiere que el impulso alcista aún está intacto.

Una nueva oportunidad de compra surgiría si el activo rompe por encima del máximo del 29 de julio de 1.3865. Esto llevaría al activo hacia el máximo del 1 de noviembre de 2023 en 1.3900, seguido por el máximo del 13 de octubre de 2022 en 1.3978.

Por el contrario, un quiebre decisivo por debajo del máximo del 2 de julio en 1.3755 expondrá al activo al soporte de nivel redondo de 1.3700 y al mínimo del 17 de julio en 1.3657.

USD/CAD gráfico diario

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El PMI manufacturero del ISM cayó a 46.8 en julio, señalando una contracción continuada.

- El Índice del Dólar se desploma hacia 104.00 tras datos decepcionantes.

La actividad empresarial en el sector manufacturero de EE.UU. continuó contrayéndose a un ritmo acelerado en julio, con el PMI manufacturero del ISM cayendo a 46.8 desde 48.5 en junio. Esta lectura estuvo por debajo de la expectativa del mercado de 48.8.

El Índice de Empleo de la encuesta PMI cayó bruscamente a 43.4 desde 49.3 en junio, mientras que el Índice de Nuevas Órdenes cayó a 47.4 desde 49.3. Finalmente, el Índice de Precios Pagados, el componente de inflación, subió a 52.9 desde 52.1 en el mismo período.

Comentando sobre los hallazgos de la encuesta, "la actividad manufacturera de EE.UU. entró más profundamente en contracción. La demanda fue débil nuevamente, la producción disminuyó y los insumos se mantuvieron generalmente acomodaticios," dijo Timothy R. Fiore, Presidente del Comité de Encuestas de Negocios de Manufactura del Instituto de Gestión de Suministros (ISM).

Reacción del mercado

El Dólar estadounidense se vio sometido a una renovada presión vendedora tras los decepcionantes datos del PMI. Al momento de la publicación, el Índice del Dólar estaba subiendo un 0.1% en el día a 104.12.

Una mayor fortaleza del Dólar Neozelandés (NZD) no está descartada; no está claro si puede romper el sólido nivel de resistencia en 0.5990, señalan los estrategas de FX de UOB Group Quek Ser Leang y Lee Sue Ann.

Los bajistas empujan hacia 0.5890

VISTA DE 24 HORAS: "Detectamos una ‘leve presión alcista’ ayer. Indicamos que ‘la inclinación del NZD es al alza, pero queda por ver si cualquier avance puede romper el fuerte nivel de resistencia en 0.5930.’ El NZD subió más de lo esperado, superando fácilmente 0.5930 al alcanzar un máximo de 0.5961 en el comercio tardío de NY. No se descarta una mayor fortaleza del NZD, pero esta vez, no está claro si puede romper el sólido nivel de resistencia en 0.5990. A la baja, los niveles de soporte están en 0.5935 y 0.5920."

VISTA DE 1-3 SEMANAS: "Nos volvimos negativos en el NZD hace dos semanas. Mientras seguíamos el declive del NZD, destacamos ayer (31 de julio, par en 0.5900) que ‘la debilidad del NZD está cerca de su fin.’ Posteriormente, el NZD rompió por encima de nuestro nivel de ‘fuerte resistencia’ de 0.5930, indicando que la debilidad ha terminado. La acción del precio actual es probablemente parte de una fase de recuperación. Desde aquí, siempre que el NZD se mantenga por encima de 0.5890 (nivel actual de ‘fuerte soporte’), podría recuperarse hasta 0.5990."

No se descarta una mayor debilidad del dólar estadounidense (USD); el soporte significativo en 148.20 probablemente esté fuera de alcance, señalan los estrategas de FX del Grupo UOB, Quek Ser Leang y Lee Sue Ann.

El USD podría empujar hacia 148.20

VISIÓN A 24 HORAS: "Ayer, aunque sosteníamos la opinión de que 'la fuerte caída del USD tiene margen para extenderse', indicamos que 'aún está por determinar si cualquier otra caída puede alcanzar el soporte principal en 151.30.' Claramente no anticipamos cómo se desarrolló la acción del precio, ya que el USD se vendió bruscamente, alcanzando un mínimo de 149.60. Hoy no se descarta una mayor debilidad del USD. Sin embargo, las condiciones de sobreventa severa sugieren que el nivel de soporte significativo en 148.20 está fuera de alcance. Hay otro nivel de soporte en 149.00. Para mantener el impulso, el USD debe permanecer por debajo de 151.30 con una resistencia menor en 150.50."

VISIÓN A 1-3 SEMANAS: "Indicamos ayer que 'hay margen para que el USD se debilite, pero cualquier caída probablemente sea parte de un rango de negociación más bajo de 150.50/155.00.' Nuestra opinión se invalidó rápidamente, ya que el USD cayó por debajo de 150.50 (mínimo de 149.60). La acción del precio sugiere que la debilidad del USD sigue intacta. El nivel a observar es 148.20. La debilidad del USD sigue intacta mientras no se supere 152.80."

- El S&P500 sube 25 puntos, con una plusvalía de 0.50%, diario.

- Las peticiones semanales de subsidio por desempleo se incrementaron en 249.000, muy por encima del consenso.

- La agenda contempla la publicación del ISM manufacturero PMI, temprano en la sesión.

El S&P 500 marcó un máximo del día en 5.557 durante la sesión europea, encontrando vendedores que llevaron el índice a un mínimo diario en 5.521. En estos momentos, el índice cotiza en 5.549 ganando 0.50%, el día de hoy.

Las solicitudes semanales de subsidio por desempleo suben más de lo esperado la semana pasada

Las personas que solicitaron beneficios del seguro de desempleo en Estados Unidos aumentaron en 249.000 durante la semana que concluyó el 27 de julio, con base en información del departamento de trabajo de EE.UU. Este resultado se sitúa por encima de las 236.000 esperadas por el mercado y de las 235.000 de su registro previo.

Los inversionistas estarán atentos a la publicación del ISM manufacturero PMI correspondiente al mes de julio, cuyas estimaciones se ubican en 48.8, ligeramente por encima del 48.5 de su lectura anterior.

Por otro lado, las declaraciones del día de ayer, por parte del presidente de la Reserva Federal, Jerome Powell, dejaron entrever un posible primer recorte de tipos en septiembre, lo que respalda la subida del S&P 500.

Niveles por considerar en el S&P 500

El S&P 500 estableció un área de soporte en 5.400, en convergencia con el retroceso al 23.6% de Fibonacci. El siguiente soporte clave lo encontramos en 5.318, mínimo del 7 de junio. La resistencia más cercana está en 5.582, punto pivote del 23 de julio. El Índice de Fuerza Relativa nos muestra que la presión compradora se ha fortalecido tras la decisión de tipos por parte de la Fed, al ubicarse en 57, por encima de la línea media de 50.

Gráfico de 4 horas del S&P 500

La inflación de los precios al consumo en Australia subió en el segundo trimestre de 2024, pero la inflación subyacente sorprendió a la baja, señala la economista del UOB Group, Lee Sue Ann.

Aumentan los costes de la vivienda y los alimentos

"La inflación de los precios al consumo en Australia subió en el segundo trimestre de 2024 debido al aumento de los costes de la vivienda y los alimentos, pero la inflación subyacente sorprendió a la baja. Una medida de la inflación subyacente muy observada, la media recortada, subió un 0.8% trimestral, tras un aumento del 1.0% en el primer trimestre de 2024. El ritmo anual se desaceleró al 3.9% desde el 4.0%, el más bajo desde principios de 2022."

"Las últimas cifras de inflación son sin duda un alivio para el Banco de la Reserva de Australia (RBA). Recordemos que en la última reunión de política monetaria del 18 de junio, el RBA había advertido que aún había razones para estar vigilantes ante los riesgos de inflación."

"Siempre hemos sostenido que es probable que el banco central se mantenga en espera por más tiempo, en lugar de una subida a corto plazo. Los datos de hoy ciertamente refuerzan nuestro caso base. Todas las miradas se centrarán ahora en la reunión del RBA el 6 de agosto, donde el banco central también publicará previsiones económicas actualizadas junto con la decisión."

El Banco de Japón (BoJ) sorprendió a los mercados con una subida de tipos de interés de 15 puntos básicos hasta el 0.25%, señala Alvin Liew, economista senior del UOB Group.

El BoJ mantendrá su política sin cambios en septiembre

"El Banco de Japón (BoJ) en su reunión de política monetaria (MPM) programada para el miércoles (31 de julio), sorprendió a los mercados con una subida de tipos de interés de 15 puntos básicos hasta el 0.25 %, mientras que los detalles anunciados para la reducción de las compras mensuales de Bonos del Gobierno Japonés (JGB) estuvieron en línea con las expectativas del mercado."

"La declaración de la MPM también incluyó una guía de política a futuro, que decía "si se realiza la perspectiva de la actividad económica y los precios presentada en el Informe de Perspectivas de julio, el Banco continuará en consecuencia aumentando la tasa de interés de política y ajustando el grado de acomodación monetaria."

"Ahora esperamos que el BoJ continúe en la trayectoria de endurecimiento de tasas. Esperamos que el BoJ mantenga sus tasas de política sin cambios en la próxima MPM de septiembre de 2024, y la próxima subida podría llegar en el cuarto trimestre de 2024, mediante una subida de 25 puntos básicos hasta el 0.50 %, que creemos será la tasa terminal, sujeta a cambios adicionales en las previsiones del IPC en las MPMs posteriores."

Los PMI manufacturero y no manufacturero de China se debilitaron aún más en julio, señala el economista del Grupo UOB, Ho Woei Chen.

El impulso de la economía de China se está desacelerando

"Tanto los PMI manufacturero como no manufacturero oficiales se debilitaron aún más en julio, lo que añade evidencia del impulso decreciente en la economía de China. La presión deflacionaria sigue presente en los indicadores de precios."

"Aunque la reunión del Politburó de julio se comprometió a implementar un conjunto de nuevas medidas para apoyar la economía en el momento adecuado y destacó la importancia de aumentar el consumo para expandir la demanda interna, no se dieron detalles."

"Tanto el apoyo de la política monetaria como fiscal necesitarán ser fortalecidos en el segundo semestre de 2024. Pronosticamos que el crecimiento del PIB de China se moderará al 4,9% este año desde el 5.2% en 2023."

- Las solicitudes iniciales de subsidio por desempleo aumentaron en 249.000 frente a las 235.000 de la semana anterior.

- Las solicitudes continuadas de subsidio por desempleo aumentaron a casi 1.880.000.

Los ciudadanos estadounidenses que solicitaron beneficios del seguro de desempleo aumentaron a 249.000 en la semana que terminó el 27 de julio, según el Departamento de Trabajo de EE.UU. (DoL) el jueves. Las cifras, que alcanzaron su nivel más alto en un año, superaron el consenso inicial (236.000) y fueron superiores al aumento semanal anterior de 235.000.

Más detalles de la publicación revelaron que la tasa de desempleo asegurado ajustada estacionalmente fue del 1,2% y el promedio móvil de 4 semanas fue de 238.000, un aumento de 2.500 desde el promedio de 235.500 de de la semana anterior.

Además, las solicitudes continuadas aumentaron en 33.000 a 1.877.000 en la semana que terminó el 20 de julio desde 1.844.000, empeorando las 1.860.000 previstas. Este es su nivel más alto en cinco meses, desde mediados de febrero.

Reacción del mercado

El Índice del Dólar (DXY) se encuentra bajo cierta presión y deja los máximos anteriores más allá de 104.40 en un contexto de movimiento incesante a la baja en los rendimientos de EE.UU. a lo largo de la curva.

El PMI manufacturero oficial se mantuvo por debajo de 50 por tercer mes en julio; el PMI de servicios cayó a 50. El crecimiento de la actividad real puede haberse suavizado debido a la débil demanda; es probable que el crecimiento de las exportaciones se haya mantenido robusto. Es probable que la inflación del IPC haya subido ligeramente; el crecimiento del crédito puede haber repuntado, mientras que el crecimiento del dinero probablemente volvió a caer, señalan los economistas de Standard Chartered Hunter Chan y Shuang Ding.

La demanda interna sigue siendo débil

"El PMI manufacturero oficial de China cayó a 49.4 en julio desde 49.5 en junio, en línea con las expectativas del mercado y permaneciendo en territorio de contracción por tercer mes consecutivo. La demanda interna se mantuvo débil, con el PMI de nuevos pedidos cayendo aún más por debajo de 50, mientras que el PMI de nuevos pedidos de exportación subió. Por lo tanto, esperamos que el crecimiento de la producción industrial (IP) se haya desacelerado al 4.5% interanual en julio desde el 5.3% en junio."

"El PMI de servicios se suavizó aún más en 0,2 puntos hasta un mínimo anual de 50 en julio, lastrado por las ventas minoristas, los servicios inmobiliarios y los servicios del mercado financiero. El crecimiento de las ventas minoristas puede haber repuntado debido a una base baja, mientras que el CAGR a 3 años probablemente se desaceleró aún más. Es probable que el crecimiento de las exportaciones se haya mantenido resistente, cerrando la brecha entre una producción relativamente robusta y una débil demanda interna."

"Esperamos que la inflación del IPC haya subido ligeramente debido a los mayores precios del cerdo y el combustible, mientras que la deflación del IPP puede haberse acentuado debido a la caída de los precios de los metales y los productos petroquímicos. Creemos que la caída de las tasas preferenciales de los préstamos (LPR) tras el recorte de la tasa de política puede haber apoyado la demanda de préstamos. Mientras tanto, es probable que el crecimiento de los préstamos en CNY se haya estabilizado. Es probable que los depósitos hayan caído más de lo que indican los patrones estacionales, ya que los bancos redujeron las tasas de depósito."

El Dólar estadounidense (USD) inicialmente se recuperó tras la publicación del nuevo comunicado del FOMC, pero luego se vendió cuando el presidente, Jerome Powell, aparentemente adoptó deliberadamente un nuevo guion en el que un recorte de tasas en septiembre 'podría estar sobre la mesa'. Esa frase, junto con el énfasis en el regreso al doble mandato del banco central, de hecho hizo que las tasas cortas de EE. UU. se movieran, señala Chris Turner, estratega de FX de ING.

El DXY podría inclinarse hacia mínimos recientes

"La tasa terminal de la Fed para el ciclo de flexibilización esperado cayó a un nuevo mínimo en esta disminución. Por ejemplo, el OIS del USD a un mes, con precios a dos o tres años adelante, volvió a los mínimos de principios de febrero y socavó la visión emergente de que una posible presidencia de Donald Trump significaría una tasa terminal de la Fed más alta."