- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY sube un 0.38%, impulsado por la subida de los rendimientos del Tesoro de EE.UU. y los débiles datos del ISM.

- Niveles de resistencia: 162.00, 163.00, 164.87 (máximo de noviembre de 1986).

- Puntos de soporte: 160.22 (máximo del 29 de abril), 155.66 (Tenkan Sen), 158.90 (Senkou Span A).

El USD/JPY ha roto la barrera de 161.00 ya que los rendimientos de los bonos del Tesoro de EE.UU. subieron bruscamente el lunes después de que los datos económicos de EE.UU. mostraran que la actividad manufacturera, medida por el PMI del ISM, se contrajo por tercer mes consecutivo en junio. El par cotiza en 161.49, ganando un 0.38%.

USD/JPY Análisis del Precio: Perspectiva técnica

El par tiene un sesgo alcista, y la falta de acción de las autoridades japonesas y del Banco de Japón (BoJ) podría impulsar al USD/JPY al alza. A pesar de eso, el próximo nivel clave de resistencia sería el máximo mensual de noviembre de 1986 de 164.87, pero los traders deben recuperar niveles clave de resistencia en su camino hacia el norte.

El impulso favorece a los compradores, aunque el Índice de Fuerza Relativa (RSI) está sobrecomprado, pero debido a la naturaleza de un movimiento fuerte, la condición más extrema sería el nivel de 80.

Dicho esto, la primera resistencia del USD/JPY sería 162.00, seguida por el nivel de 163.00. Una ruptura de este último expondrá 164.00 y el máximo de noviembre de 1986.

Por el contrario, si los vendedores arrastran los tipos de cambio por debajo de 161.00, el primer soporte sería el máximo del 29 de abril en 160.22. Una vez superado este obstáculo, la próxima línea de defensa para los toros sería el Tenkan Sen en 155.66, seguido por el Senkou Span A en 158.90.

USD/JPY Acción del Precio – Gráfico Diario

El Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

- El USD/CHF subió a 0.9030, alcanzando los máximos de finales de mayo.

- Los nuevos datos del PMI del ISM mostraron contracción en la actividad del sector manufacturero de EE.UU. en junio.

- Las probabilidades del mercado de un recorte de tasas de interés en septiembre tanto por parte de la Fed como del SNB suizo han aumentado en la última sesión.

El lunes, el par USD/CHF subió significativamente, impulsado por la anticipación del mercado de la publicación de las actas del Comité Federal de Mercado Abierto (FOMC) y otras cifras clave del mercado laboral de EE.UU. que se publicarán más adelante en la semana. El principal motor de la sesión fue el PMI manufacturero del ISM de EE.UU., que a pesar de mostrar una contracción continua en el sector manufacturero del país, el Dólar se mantuvo firme. Los rendimientos de los bonos del Tesoro de EE.UU. siguen siendo altos y proporcionan un colchón al USD.

El foco del lunes fue el PMI manufacturero del ISM de EE.UU. para junio, que resultó ligeramente decepcionante. El PMI bajó a 48.5 desde 48.7 en abril. El índice de empleo del PMI cayó a 49.3 desde 51.1 en mayo, mientras que el Índice de Nuevos Pedidos mejoró a 49.3 desde 45.4. El índice de precios pagados, el componente de inflación, cayó a 52.1 desde 57 en el período anterior. Como resultado, los mercados apuestan por una probabilidad del 70% de un recorte de tasas de interés en septiembre por parte de la Reserva Federal (Fed), pero los funcionarios del banco no están completamente a favor de los recortes de tasas.

Además de las actas del FOMC, las cifras del mercado laboral de EE.UU. son un punto destacado para esta semana, particularmente los datos de empleo de junio que se publicarán el viernes. El consenso de Bloomberg anticipa 190.000 en comparación con 272.000 en mayo. No se espera que la tasa de desempleo cambie del 4.0% a pesar de un posible aumento en la tasa de participación. Se prevé que las ganancias promedio por hora aumenten un 0.3% mensual, lo que podría reducir la tasa anual al 3.9%. Los mercados también prestarán atención a las cifras de ADP y JOLTs que se publicarán el martes y miércoles.

Por otro lado, se proyecta que el Índice de Precios al Consumidor (CPI) de Suiza para junio, que se informará el jueves, se mantenga estable en 1.4% interanual por tercer mes consecutivo.

Análisis técnico del USD/CHF

En cuanto al análisis técnico, las perspectivas del par USD/CHF se iluminan. Ha saltado a su nivel más alto desde finales de mayo, lo que junto con una fuerte posición por encima de la media móvil simple (SMA) de 20, 100 y 200 días, ofrece una perspectiva significativamente positiva para el futuro. Además, el par ha registrado siete días ganadores de los últimos ocho, lo que sugiere una perspectiva positiva.

USD/CHF gráfico diario

- El Peso mexicano cae, comenzando la segunda mitad de 2024 con una nota débil.

- La incertidumbre política en México y la especulación electoral en EE.UU. alimentan la aversión al riesgo, eclipsando los sólidos fundamentos económicos.

- La gobernadora de Banxico, Rodríguez Ceja, mantiene una postura moderada, señalando la resiliencia económica y la apertura a ajustes de tasas.

El Peso mexicano comienza la segunda mitad del año con el pie izquierdo frente al Dólar estadounidense, cayendo más del 0.40% después de registrar su peor primer semestre desde la pandemia de COVID-19. La incertidumbre de los inversores perjudica al Peso después de que el partido político gobernante, Morena, podría controlar el Congreso mexicano y promover leyes que amenazan el statu quo. El USD/MXN se negocia a 18.39 después de alcanzar un mínimo diario de 18.25.

La moneda de México probablemente seguirá siendo impulsada por la política interna y las amenazas de que el ex presidente de EE.UU., Donald Trump, podría ganar las elecciones de noviembre. Por lo tanto, el Peso mexicano se vería afectado por la aversión al riesgo a pesar de que la economía sigue siendo sólida. Según la analista de Goldman Sachs, Teresa Alves, "los fundamentos macroeconómicos y de FX de México están en una posición más saludable ahora."

La Gobernadora del Banco de México (Banxico), Victoria Rodríguez Ceja, dio respuestas moderadas en una entrevista con El Financiero. Ella enfatizó, "La economía mexicana está en una posición sólida para enfrentar cualquier desafío externo o interno que pueda surgir," agregando que la volatilidad en los mercados financieros de México había disminuido, lo que causó una fuerte depreciación de la moneda mexicana a principios de junio.

Mencionó que la depreciación del Peso influyó en la Junta de Gobierno para no flexibilizar la política y dijo que el progreso en la desinflación "nos permite seguir discutiendo ajustes a la baja en nuestra tasa, y considero que esto es lo que estaremos haciendo en nuestras próximas reuniones de política monetaria."

En consecuencia, el Peso extendió sus pérdidas el lunes a pesar de que los datos económicos de EE.UU. fueron más débiles.

Motores del mercado y movimientos diarios: El Peso mexicano cae frente a un Dólar estadounidense fortalecido

- La encuesta de Citibanamex revela que los economistas ahora esperan menos recortes de tasas por parte del banco central. También han revisado a la baja el crecimiento del Producto Interior Bruto (PIB) para 2024 del 2,2% al 2,1% anual y anticipan que el tipo de cambio USD/MXN terminará el año en 18.70, frente al 18.00 reportado anteriormente.

- La confianza empresarial de México se deterioró de 53.7 a 53 en junio, según la Agencia Nacional de Estadística (INEGI).

- El PMI Manufacturero de S&P Global para junio fue de 51.1, una décima menos que el 51.2 de mayo.

- El PMI manufacturero de S&P Global de EE.UU. para junio fue de 51.6, más alto que el mes anterior pero por debajo de las previsiones de 51.7.

- El PMI manufacturero del ISM para junio fue de 48.5, inferior a las estimaciones de 49.1 y al 48.7 de mayo.

- La recuperación del Dólar, medida por el Índice del Dólar estadounidense (DXY), sube de 105.42 a 105.87, apuntalando el par USD/MXN.

- La herramienta FedWatch del CME muestra probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en un 58.2%, frente al 59.5% del viernes pasado.

Análisis técnico: El Peso mexicano cae mientras el USD/MXN se recupera por encima de 18.30

El USD/MXN se está consolidando en el rango de 18.00-18.40 después de alcanzar un mínimo diario de 18.25. El impulso favorece a los compradores, como lo muestra el RSI que es alcista. A pesar de eso, los compradores deben recuperar el máximo del 28 de junio de 18.59 si desean extender sus ganancias y desafiar el máximo anual de 18.99.

En ese caso, se prevén más ganancias, incluyendo el máximo del 20 de marzo de 2023 de 19.23. Una vez superado, expondrá 19.50.

Para una continuación bajista, los vendedores deben recuperar el máximo del 19 de abril convertido en soporte en 18.15, lo que allanaría el camino hacia 18.00. El siguiente soporte sería la media móvil simple (SMA) de 50 días en 17.37 antes de probar la SMA de 200 días en 17.23.

Banxico

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El Oro se mantiene estable, sin verse afectado por el aumento del Dólar estadounidense y los rendimientos del Tesoro.

- Datos mixtos de manufactura en EE.UU.: El PMI de S&P se expande, el PMI del ISM se contrae por tercer mes consecutivo.

- El rendimiento del Tesoro a 10 años de EE.UU. sube casi 9 puntos básicos a 4.489%, impulsando el rebote del Dólar.

Los precios del Oro permanecen prácticamente sin cambios el lunes, aunque el Dólar registra ganancias mínimas impulsadas por los elevados rendimientos de los bonos del Tesoro estadounidense, tras la publicación de datos económicos de EE.UU. más débiles de lo esperado. Eso, junto con una semana acortada en observancia del Día de la Independencia en EE.UU. y una semana llena de eventos, mantiene al XAU/USD operando dentro de niveles conocidos alrededor de 2.327$.

La economía estadounidense reveló cifras de actividad empresarial en el sector manufacturero, con lecturas mixtas. El PMI Manufacturero Global de S&P se situó en territorio expansivo, contrario al del ISM, que se contrajo por tercer mes consecutivo en junio.

Los participantes del mercado se mantuvieron cautelosos, con los índices de acciones de EE.UU. mostrando un rendimiento mixto en la mitad de la sesión americana. Mientras tanto, el rendimiento del Tesoro a 10 años de EE.UU. subió casi nueve puntos básicos a 4.489%, dando un respiro al Dólar, que había caído un 0.33% más temprano en el día antes de recuperarse, ganando un 0.09%.

Los operadores están atentos al discurso del presidente de la Reserva Federal, Jerome Powell, el martes, seguido de las últimas actas de política monetaria de la Fed el miércoles. Después de eso, el calendario económico de EE.UU. incluirá los PMIs de servicios de S&P Global y el ISM, seguidos de las Nóminas No Agrícolas de EE.UU. el viernes.

Movimientos del mercado en el resumen diario: El precio del Oro registra ganancias mínimas tras los PMIs

- El PMI manufacturero de S&P Global de junio fue de 51.6, ligeramente superior al mes anterior pero por debajo de la previsión de 51,7.

- El PMI Manufacturero del ISM para junio fue de 48.5, inferior a las estimaciones de 49.1 y por debajo del 48.7 de mayo.

- Según la herramienta FedWatch del CME, las probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en septiembre son del 59.5%, frente al 58.2% del viernes pasado.

- El contrato de futuros de la tasa de fondos federales de diciembre de 2024 implica que la Fed flexibilizará la política en solo 35 puntos básicos (pb) hacia finales del año.

Análisis técnico: El precio del Oro se mantiene cerca de la línea de cuello del patrón de hombro-cabeza-hombro

El precio del Oro mantiene un sesgo alcista, aunque consolidado cerca de la línea de cuello del patrón de Hombro-Cabeza-Hombro, en torno a 2.320$-2.350$. Aunque el patrón bajista del gráfico sigue vigente, el momentum se ha vuelto neutral, con el Índice de Fuerza Relativa (RSI) acercándose a su línea neutral de 50, insinuando que ni los compradores ni los vendedores tienen el control.

Para una continuación bajista, los vendedores necesitan empujar los precios por debajo de 2.300$. Una vez logrado, el siguiente soporte sería el mínimo del 3 de mayo de 2.277$, seguido del máximo del 21 de marzo de 2.222$. Más pérdidas se encuentran por debajo, con los vendedores apuntando al objetivo del patrón de Hombro-Cabeza-Hombro desde 2.170$ hasta 2.160$.

Por otro lado, si los compradores intervienen y conquistan el nivel 2.350$, eso expondría niveles de resistencia clave adicionales como el máximo del ciclo del 7 de junio de 2.387$, antes de desafiar el nivel 2.400$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El índice Nasdaq 100 inicia la semana con una ganancia del 0.55%.

- Tesla (TSLA) marca un repunte del 6.30%, junto con Mongo DB (MDB) que sube un 5.05% el día de hoy.

El Nasdaq 100, estableció un mínimo del día durante la sesión americana en 19.580 encontrando compradores que llevaron al índice a establecer un máximo diario en 19.807. Actualmente, el Nasdaq 100 cotiza en 19.787, ganando un 0.55% diario.

Tesla (TSLA) se prepara para la publicación de su reporte de ganancias correspondiente al segundo trimestre

La empresa fabricante de vehículos eléctricos se alista para dar a conocer su reporte financiero el próximo 17 de julio. Se esperan ingresos por 23.98 mil millones de dólares y una ganancia por acción de 0.588. Las acciones de Tesla cotizan en 210.50 $, subiendo un 6.40% en el día.

En la misma sintonía, la empresa proveedora de servicios de software, Mongo DB, opera en 262.55 $, presenta una plusvalía de un 5.05%.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 se encuentra en una consolidación entre 20.100 y 19.470. El índice ha establecido un primer soporte en 19.600, en confluencia con el retroceso al 23.6% de Fibonacci. La resistencia más cercana se encuentra en 20.017, máximo alcanzado el 28 de junio. Destacamos la Media Móvil Exponencial de 13 periodos, ya que ha funcionado como soporte en el corto plazo.

Gráfico de 1 hora del Nasdaq 100

- El WTI sube casi 3$ por barril en medio del aumento del petróleo crudo del lunes.

- El crudo sube por las tensiones geopolíticas en Oriente Medio, temores de desbordamiento transfronterizo.

- Las esperanzas inciertas de un aumento de la demanda de petróleo crudo en el futuro también presionan las ofertas por barril.

El petróleo crudo West Texas Intermediate (WTI) de EE.UU. subió bruscamente el lunes, aumentando casi 3$ por barril, ya que los mercados de energía encontraron nueva presión de oferta en medio de las continuas tensiones geopolíticas en Oriente Medio y las esperanzas de que las temperaturas inusualmente altas en EE.UU. aumenten la demanda lo suficiente como para consumir la oferta.

El conflicto entre Israel y Hamas palestino continúa en Gaza, y los mercados de petróleo crudo están cada vez más preocupados de que la altercación pueda desbordarse a países vecinos que son críticos para la producción energética global. Con Irán respaldando a Hamas palestino, aumentan las preocupaciones de que Israel pueda ir demasiado lejos en su campaña y provocar que Teherán intervenga con fuerza militar, desestabilizando las líneas de suministro global de petróleo crudo.

Los mercados de petróleo crudo también esperan que un inminente aumento en las temperaturas promedio domésticas de EE.UU. aumente la demanda de combustible para refrigeración. Los inversores esperan que un aumento en la demanda ayude a absorber la producción de petróleo crudo de EE.UU. que continúa amenazando con inundar las líneas de suministro domésticas.

Las expectativas del mercado energético de aumentos futuros en la demanda están en contra de las predicciones de los analistas financieros, quienes anticipan que los precios se suavicen en el futuro con pronósticos de precios a un año que se espera reflejen de cerca la acción de precios reciente.

Perspectivas técnicas para el WTI

El petróleo crudo WTI de EE.UU. está acelerando hacia el extremo superior el lunes, subiendo 3$ por barril para iniciar la nueva semana de negociación. El WTI rompió la resistencia técnica a corto plazo y alcanzó nuevos picos de nueve semanas cerca de 83.00$. El WTI ha subido casi un 15% desde las ofertas iniciales de junio cerca de 72.50$, ganando diez dólares por barril.

El WTI ya está en camino de cerrar en verde por cuarta semana consecutiva, pero con una larga espera hasta el viernes y un feriado en EE.UU. esta semana, todavía hay mucho margen para que los alcistas fallen en la oferta y envíen al WTI de vuelta a 80.00$ por barril si el impulso se modera.

Gráfico horario del WTI

Gráfico diario del WTI

El petróleo WTI

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, expresó la necesidad de cautela por parte del BCE el lunes por la noche, destacando que los riesgos a la baja siguen siendo una amenaza a pesar de un mercado laboral firme.

Declaraciones destacadas

Un aterrizaje suave para la economía de la zona euro no está garantizado.

Tomará tiempo estar seguros de que la inflación está en camino.

Un mercado laboral fuerte significa que tenemos tiempo para recopilar información.

El fuerte mercado laboral permite al BCE recopilar suficientes datos.

- El AUD/USD desciende levemente a 0.6660 el lunes.

- Los mercados esperan las últimas Minutas del RBA y la Fed para obtener orientación adicional.

- El lunes, EE.UU. informó sobre los PMI del ISM que no mostraron sorpresas.

La sesión del lunes registró una caída moderada en el valor del Dólar australiano (AUD) frente al Dólar estadounidense. Como resultado de la persistente alta inflación en Australia y algunos signos de debilitamiento en EE.UU., las Minutas de las reuniones tanto de la Reserva Federal (Fed) como del Banco de la Reserva de Australia (RBA) serán observadas de cerca esta semana. También se esperan las cifras del mercado laboral de junio de EE.UU.

La economía australiana muestra algunos signos de debilidad. Sin embargo, la inflación persistentemente alta está llevando al RBA a retrasar posibles recortes de tasas. El RBA es uno de los últimos bancos centrales de los países del G10 que se espera emita recortes de tasas. Este retraso podría fortalecer aún más al Dólar australiano.

Movimientos del mercado y motores diarios: El Dólar australiano observa modestas pérdidas mientras el mercado contiene la respiración por una semana cargada de datos

- El valor del Dólar australiano vio un ligero aumento debido a las cifras de inflación persistentemente altas que impiden al RBA iniciar recortes de tasas.

- El mercado predice alrededor de un 40% de probabilidades de una subida de tasas de 25 puntos básicos en la reunión del RBA del 24 de septiembre, extendiéndose al 50% hasta el 5 de noviembre.

- En Australia, los datos de ventas minoristas de mayo serán observados de cerca, programados para su publicación el miércoles. Se espera un aumento del 0,3% MoM en comparación con el 0,1% en abril.

- La perspectiva de un recorte de tasas de interés de la Fed en septiembre es ahora del 70% y estará guiada por los datos de la semana y el discurso del presidente de la Fed, Jerome Powell el martes.

Análisis técnico: El AUD/USD oscila entre 0.6600-0.6700

Desde una perspectiva técnica, el par AUD/USD ha estado negociándose lateralmente desde mediados de mayo en el rango de 0.6600-0.6700. Los operadores de ambos lados están luchando por dominar la dirección, mientras que los indicadores permanecen planos. La media móvil simple (SMA) de 20 días en 0.6640 está actuando como un nivel de soporte robusto, con más soporte visto por debajo en 0.6620 y 0.6600. Los niveles de resistencia descriptivos se sitúan en 0.6660, 0.6690 y 0.6700.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Pierre Wunsch, señaló el lunes por la noche que se necesitaría un cambio notable en los datos económicos para convencer al BCE de realizar más de dos recortes de tasas adicionales en 2024.

Declaraciones destacadas

Necesitaríamos estar convencidos para recortar más de dos veces este año.

El Instrumento de Protección de la Transmisión se utilizará si la situación es injustificada o desordenada.

El BCE no resolverá los problemas fiscales con el uso del IPT.

Un recorte en julio es una opción en teoría, en la práctica debemos ser cautelosos.

La valoración del mercado sobre la trayectoria de las tasas del BCE parece razonable.

- El Dow Jones inicia la nueva semana de operaciones con una sobrecorrección en ambas direcciones.

- Los datos de EE.UU. decepcionaron las expectativas el lunes, provocando un breve repunte por las esperanzas de recortes de tasas.

- Una caída demasiado fuerte en los datos de EE.UU., además de una perspectiva electoral confusa, reaviva los temores de recesión.

El Promedio Industrial Dow Jones (DJIA) tuvo un breve repunte el lunes después de que un amplio incumplimiento en los datos clave de EE.UU. provocara un repunte de riesgo por las renovadas esperanzas de recortes de tasas. Aun así, la fuerte caída en las cifras de manufactura resultó ser demasiado para que los inversores la soportaran. Las acciones cedieron las ganancias iniciales y volvieron a caer al rango de apertura del día.

El Índice de Gerentes de Compras (PMI) de Manufactura del ISM de EE.UU. de junio decepcionó ampliamente las expectativas el lunes, bajando a 48.5 desde el 48.7 anterior y no alcanzando el pronóstico de una suba de 49.1. El indicador económico ha pasado un tercer mes consecutivo por debajo del nivel clave de 50.0, mostrando señales de advertencia continuas de una desaceleración más amplia que se está infiltrando en la economía doméstica de EE.UU.

Los precios pagados de manufactura del ISM también disminuyeron en junio, cayendo a un mínimo de seis meses de 52.1 desde el 57.0 anterior, muy por debajo de la caída pronosticada a 55.9. Con las presiones inflacionarias disminuyendo, los mercados de EE.UU. inicialmente saltaron al comienzo de la nueva semana de operaciones, ya que los inversores continúan esperando que las cifras económicas más suaves empujen a la Reserva Federal (Fed) a un ritmo acelerado de recortes de tasas. Sin embargo, una caída demasiado pronunciada en los puntos de datos de EE.UU. podría fácilmente llevar a EE.UU. a una recesión que los recortes de tasas no podrán superar, provocando temores de aversión al riesgo y recortando las ganancias iniciales del lunes.

Noticias del Dow Jones

El Dow Jones está dividido a la mitad el lunes, con la mitad de los valores constituyentes del índice en rojo para el día. Merck & Co Inc. (MRK) lidera las ganancias, subiendo un 3.5% y ganando 4.3 puntos para cotizar a 128.11$ por acción. En el lado bajo, Unitedhealth Group Inc. (UNH) retrocedió un 2.66%, cayendo 13.78 puntos a 495.48$ por acción.

Perspectiva técnica del Dow Jones

El movimiento lateral es el nombre del juego para el Dow Jones, ya que el índice bursátil principal se mueve en un canal lateral a corto plazo. El DJIA está ciclando justo por encima de la zona de 39.000,00, ya que los postores se niegan a dejar que el Dow caiga pero carecen del impulso necesario para recuperar territorio en el gráfico.

Las velas diarias continúan generando un patrón de consolidación creciente a medida que el Dow Jones se mantiene a lo largo de la media móvil exponencial (EMA) de 50 días en 38.908,22. El DJIA continúa manteniéndose por encima del mínimo de finales de mayo cerca de 38.000,00, pero el impulso en la parte superior sigue sin poder recuperar terreno hasta los máximos históricos establecidos justo al norte de la zona de precios de 40.000,00 en mayo.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador económico

ISM manufacturero PMI

El Instituto de administración de la oferta (ISM) publica el índice manufacturero el cual muestra las condiciones de negocios en el sector manufacturero de los Estados Unidos, tomando en cuenta las expectativas de producción futura, nuevas órdenes, inventarios, empleo y entregas. Es un indicador significativo de la actividad económica estadounidense en general. Una lectura superior a los 50 puntos indica expansión en la actividad económica, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Un resultado superior a lo esperado es alcista para el dólar, mientras que un resultado menor que el consenso es bajista.

Leer más.Última publicación: lun jul 01, 2024 14:00

Frecuencia: Mensual

Actual: 48.5

Estimado: 49.1

Previo: 48.7

Fuente: Institute for Supply Management

El índice de gerentes de compras de manufactura (PMI) del Institute for Supply Management (ISM) proporciona una perspectiva confiable sobre el estado del sector manufacturero de EE.UU. Una lectura superior a 50 sugiere que la actividad empresarial se expandió durante el período de la encuesta y viceversa. Los PMI se consideran indicadores adelantados y podrían indicar un cambio en el ciclo económico. Los resultados más fuertes de lo esperado generalmente tienen un impacto positivo en el USD. Además del PMI principal, los números del índice de empleo y del índice de precios pagados se observan de cerca mientras arrojan luz sobre el mercado laboral y la inflación.

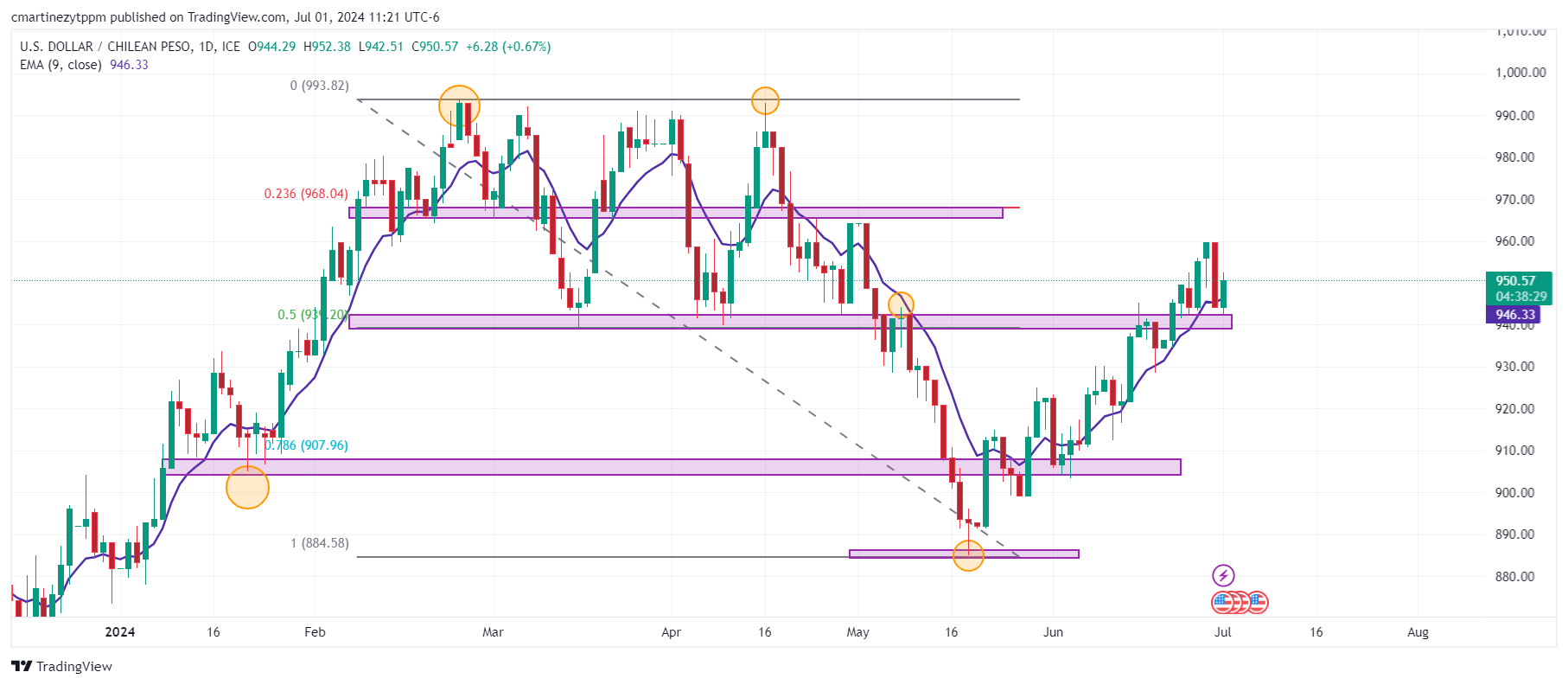

- El USD/CLP reaccionó en 942.00, soporte clave de mediano.

- El Indicador Mensual de la Actividad Económica Mensual (IMACEC) se ubicó en 1.1% en mayo.

El USD/CLP marcó un mínimo del día durante la sesión europea en 942.51, rebotando hasta llegar a un máximo diario en 952.38. Actualmente, el precio del Dólar estadounidense frente al Peso chileno cotiza en 952.38 ganando un 0.86% diario.

El Indicador Mensual de la Actividad Económica (IMACEC) se situó en 1.1% en mayo

El Banco Central de Chile publicó el Indicador Mensual de Actividad Económica, el cual mide alrededor del 90% de los sectores de bienes y servicios, mostrando el comportamiento de la economía chilena en el corto plazo. En la lectura correspondiente a mayo se ubicó en 1.1% frente a un 3.5% de abril.

Este resultado es posterior a la publicación de la Tasa de desempleo, la cual mostró una mejoría de dos décimas al colocarse en 8.3% en mayo frente al 8.5% en abril.

Niveles técnicos en el USD/CLP

La Media Móvil Exponencial de 9 periodos se mantiene como soporte en el corto plazo, ubicándose en 946.33. El siguiente soporte lo encontramos en 905.00, mínimo del 5 de junio que confluye con el retroceso al 78.6% de Fibonacci. La resistencia más cercana se sitúa en 965.00, máximo del 24 de abril, en convergencia con el retroceso al 50% de Fibonacci,

Gráfico diario del Peso chileno

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar logró recuperarse después de un comienzo pesimista de la semana en medio de un apetito generalizado por el complejo de riesgo y una creciente prudencia antes del discurso del presidente de la Fed, Jerome Powell y de la presidenta del BCE, Christine Lagarde, el martes.

Esto es lo que necesitas saber el martes 2 de julio:

El índice del Dólar estadounidense (DXY) dejó atrás dos sesiones consecutivas de pérdidas y se centró nuevamente en la barrera clave de 106.00. El presidente de la Fed, Jerome Powell, participará en un evento en el Foro del BCE en Portugal. En la agenda, el Índice de Optimismo Económico RCM/TIPP está programado solo para el 2 de julio.

El EUR/USD mantuvo su postura constructiva bien en su lugar y subió a máximos de tres semanas alrededor de 1.0780 mientras los inversores evaluaban los resultados de las elecciones anticipadas en Francia el domingo. El 2 de julio, se espera la tasa de inflación preliminar en el bloque del euro antes del discurso de la presidenta del BCE, Christine Lagarde, en el foro del banco en Sintra (Portugal).

El GBP/USD cedió un movimiento anterior al área justo por encima del obstáculo de 1.2700 debido a la reanudación del interés comprador en el Dólar estadounidense hacia el final de la sesión americana. No habrá publicaciones de datos al otro lado del Canal el 2 de julio.

El USD/JPY avanzó aún más y alcanzó nuevos máximos en la proximidad de la región de 162.00. La agenda japonesa estará vacía el 2 de julio.

El resurgimiento del sesgo bajista en el AUD/USD dejó al par navegando dentro del tema consolidativo hasta ahora sin cambios alrededor de 0.6650. Las Minutas del RBA solo se esperan en Australia el 2 de julio.

El creciente optimismo respecto al inicio de la temporada de conducción en EE.UU. y los temores de suministro en la segunda mitad del año elevaron los precios del WTI a nuevos máximos al norte de la marca de 83.00$ por barril.

Los precios del Oro permanecieron estancados dentro de su rango reciente cerca de la zona de 2.330$ por onza troy, mientras que los precios de la Plata subieron por tercera sesión consecutiva, aunque aún por debajo de la marca clave de 30.00$ por onza.

Gediminas Šimkus, jefe del banco central de Lituania y miembro del Consejo de Gobierno del Banco Central Europeo (BCE), advirtió el lunes que, a pesar de las probabilidades decentes de algunos recortes de tasas más en 2024, es poco probable que se materialice un recorte de tasas en julio.

Declaraciones destacadas clave

El caso para un recorte de tasas de interés en julio se ha desvanecido.

Dos recortes más en 2024 son posibles si los datos son como se espera.

No veo movimientos desordenados en los bonos franceses.

No deberíamos limitar los movimientos de tasas a las reuniones de proyección.

El resultado de la primera ronda de las elecciones legislativas francesas no vio grandes sorpresas, señalan los estrategas de OCBC Frances Cheung y Christopher Wong.

El Euro enfrentará nuevas presiones

"Las proyecciones iniciales de las empresas de encuestas sugieren que el partido de extrema derecha Rassemblement National (RN) se proyectaba para obtener entre el 33% y el 34.2% de los votos, la coalición de izquierda entre el 28.5% y el 29.6% de los votos y la alianza centrista de Macron entre el 21.5% y el 22.4% de los votos."

"Potencialmente, el Euro (EUR) podría enfrentar nuevas presiones. Los mercados están atentos a si el partido de extrema derecha de Marine Le Pen obtiene una mayoría absoluta en la Asamblea Nacional, lo que le permitiría aprobar legislación más fácilmente. Potencialmente, este escenario puede ser más negativo para el EUR que un resultado de parlamento colgado."

"El EUR/USD estaba por última vez en niveles de 1.0750. El impulso bajista en el gráfico diario muestra signos de desvanecimiento mientras que el RSI subió. Los riesgos están sesgados al alza. Resistencia en 1.0760 (DMA de 21), 1.0780 (DMA de 50), 1.0810 (retroceso de Fibonacci del 38,2% del máximo al mínimo de 2024, DMA de 100). Soporte en 1.0710, 1.0660/70 niveles (mínimo reciente)."

- El Dólar estadounidense se recupera tras ligeras pérdidas luego de los datos de los PMIs del ISM.

- El Dólar encuentra soporte en los altos rendimientos del Tesoro estadounidense.

- Han comenzado a surgir señales de desinflación en el panorama económico de EE.UU., lo que podría justificar adelantar los recortes.

Al comenzar la semana, el Dólar estadounidense basado en el Índice DXY ha superado las pérdidas diarias y actualmente se sitúa cerca de 105.90, tras las recientes cifras del PMI manufacturero del ISM. Los niveles sostenidos de la suba de los rendimientos del Tesoro estadounidense continúan dando fuerza al DXY.

Señales distintivas de desinflación están comenzando a emerger dentro del clima económico de EE.UU., lo que refuerza la confianza entre los actores del mercado para un recorte de tasas en septiembre. Los funcionarios de la Reserva Federal (Fed), sin embargo, están avanzando con cautela y continúan manteniendo su postura dependiente de los datos.

Motores de los mercados y movimientos diarios: El Dólar estadounidense se recupera a pesar de los débiles PMIs del ISM, todas las miradas puestas en los datos del mercado laboral

- El PMI manufacturero del ISM registró una caída, pasando a 48.5 en junio desde 48.7 en abril. Esto estuvo por debajo de la expectativa del mercado de 49.1.

- El índice de empleo, parte de la encuesta PMI, también marcó una caída de 51.1 en mayo a 49.3.

- El índice de nuevas órdenes, por otro lado, experimentó una mejora de 45.4 a 49.3.

- La gran anticipación de la semana es para las Nóminas no Agrícolas de junio que se publicarán este viernes. Según el consenso de Bloomberg, se espera que sean 190.000 frente a 272.000 en mayo.

- Igualmente importante será el informe del miércoles sobre los empleos del sector privado ADP, que se espera en 158.000 frente a 152.000 en mayo.

- La publicación de las Minutas del FOMC de mayo proporcionará una visión más profunda de la postura cautelosa de la Fed.

Perspectiva técnica del DXY: Impulso positivo persistente, DXY apunta a niveles más altos

Manteniendo una perspectiva positiva, a pesar de fluctuaciones menores, tanto el RSI como el MACD muestran un terreno estable. El RSI continúa manteniéndose por encima de 50 con un aplanamiento marginal, mientras que el MACD sostiene sus proyecciones de barra verde, indicando una tracción menor en el impulso alcista.

Resueltamente por encima de sus SMAs de 20, 100 y 200 días, el DXY continúa operando en niveles altos observados desde mayo, con las zonas de 106.50 y 106.00 en su línea de visión. Sin embargo, los observadores también deben estar atentos a las zonas de 105.50 y 105.00 en caso de posibles retrocesos.

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El USD/JPY continuó cotizando cerca de los máximos recientes, señalan los estrategas de OCBC Frances Cheung y Christopher Wong.

La intervención es inevitable

"El USD/JPY continuó cotizando cerca de los máximos recientes. Esto también está cerca del nivel más alto desde 1986. Hay expectativas de que las autoridades japonesas podrían intervenir pronto. Si bien el nivel del JPY es un factor a considerar, los funcionarios también se centran en el ritmo de depreciación, ya que la intención de la intervención es frenar la volatilidad excesiva."

"Dicho esto, si las volatilidades realizadas comienzan a aumentar o el USD/JPY ve un movimiento rápido hacia 164-165 (desde el nivel actual), entonces la intervención real podría materializarse. Mientras tanto, el USD/JPY buscará los rendimientos de los UST y el USD para obtener señales direccionales. Para que el USD/JPY baje, se requeriría que el USD cambie/la Fed recorte o que el BoJ señale una intención de normalizar urgentemente (subida de tipos o aumento del ritmo de reducción del balance financiero)."

"El USD/JPY continuó cotizando cerca de los máximos recientes. El camino de menor resistencia para el USD/JPY puede seguir siendo al alza, por ahora. El par estaba por última vez en 160,90. Impulso alcista en el gráfico diario intacto mientras el RSI está en condiciones de sobrecompra. Próxima resistencia en 161.20 (proyección Fibonacci del 138.2% del mínimo del 2023), niveles de 164. El soporte en 157.70 (DMA de 21), 156.60 (DMA de 50)."

- El Dólar canadiense pierde medio por ciento frente al Dólar.

- El feriado del Día de Canadá deja a los mercados del CAD en la oscuridad el lunes.

- Los datos canadienses siguen siendo limitados esta semana hasta el viernes del NFP.

El Dólar canadiense (CAD) retrocedió ampliamente el lunes, ya que los mercados canadienses estaban cerrados por el fin de semana largo del Día de Canadá. Los operadores del CAD volverán al mercado el martes justo a tiempo para una nueva publicación de las cifras del Índice de Gerentes de Compras (PMI) Manufacturero de S&P Global de Canadá.

Canadá tiene una agenda económica mayormente vacía esta semana. Fuera de la próxima publicación del PMI del martes, poco de interés proviene del lado canadiense hasta las cifras laborales del viernes, que en gran medida serán opacadas por otra ronda de Nóminas no Agrícolas (NFP) de EE.UU.

Movimientos diarios y motores del mercado: El feriado canadiense deja al CAD a la deriva

- Las ofertas de refugio seguro han fortalecido ampliamente al Dólar estadounidense el lunes.

- El Dólar canadiense ocupa el lugar de honor como la moneda principal de peor desempeño para iniciar la nueva semana de negociación.

- Las cifras del PMI Manufacturero del ISM de EE.UU. para junio fueron peores de lo esperado, retrocediendo a 48.5 desde 48.7, perdiendo el aumento previsto a 49.1.

- El precio pagado del PMI manufacturero del ISM de EE.UU., una medida de las expectativas de inflación a nivel industrial, retrocedió bruscamente en junio, cayendo a 52,1 desde 57.0, una caída mucho más pronunciada que el pronóstico de 55.9.

- Los temores de recesión están limitando el apetito por el riesgo el lunes, ya que los datos tambaleantes de EE.UU. se inclinan aún más hacia el territorio de desaceleración.

CAD precio actual

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.15% | -0.08% | 0.45% | 0.46% | 0.20% | 0.37% | 0.60% | |

| EUR | 0.15% | -0.14% | 0.31% | 0.31% | 0.24% | 0.21% | 0.45% | |

| GBP | 0.08% | 0.14% | 0.43% | 0.47% | 0.39% | 0.36% | 0.61% | |

| JPY | -0.45% | -0.31% | -0.43% | 0.00% | -0.19% | -0.09% | 0.18% | |

| CAD | -0.46% | -0.31% | -0.47% | -0.01% | -0.22% | -0.10% | 0.14% | |

| AUD | -0.20% | -0.24% | -0.39% | 0.19% | 0.22% | -0.03% | 0.29% | |

| NZD | -0.37% | -0.21% | -0.36% | 0.09% | 0.10% | 0.03% | 0.27% | |

| CHF | -0.60% | -0.45% | -0.61% | -0.18% | -0.14% | -0.29% | -0.27% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense cae en todos los ámbitos, el USD/CAD encuentra nuevos máximos

El Dólar canadiense (CAD) cayó en todos los ámbitos el lunes, perdiendo alrededor de medio por ciento frente al Dólar estadounidense, Dólar australiano y Libra esterlina. El CAD también perdió una quinta parte de un por ciento frente al Dólar australiano y alrededor de una décima de un por ciento frente al Yen japonés.

El USD/CAD encontró un nuevo máximo de varias semanas después de probar el nivel de 1.3750 el lunes. El par ha recuperado terreno después de rebotar desde la caída de la semana pasada por debajo de 1.3630. Aún así, la acción del precio intradía continúa operando de manera irregular mientras el par cicla la media móvil exponencial (EMA) de 200 horas.

Las velas japonesas diarias continúan encontrando un punto de apoyo por encima de la EMA de 50 días en 1.3679, pero la presión de las ofertas aún necesitará reunir suficiente impulso para romper al norte de las ofertas máximas de junio justo por debajo de la zona de 1.3800.

Gráfico horario del USD/CAD

USD/CAD gráfico diario

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El EUR/GBP ha subido y ha llenado el gap de precios que estaba abierto entre 0.8472 y 0.8490.

- Existe la posibilidad de que haya completado su corrección al alza y la tendencia bajista podría reanudarse.

- Una ruptura por debajo del mínimo del 28 de junio ayudaría a confirmar una reanudación a la baja.

El EUR/GBP continúa corrigiendo después de hacer suelo en los mínimos de 0.8398 del 14 de junio. Ahora ha llenado un hueco de precios en los gráficos (área sombreada en rojo), aumentando las probabilidades de que la corrección esté cerca de completarse.

EUR/GBP Gráfico Diario

Dado que el par parece estar en una tendencia bajista a medio plazo y "la tendencia es tu amiga", probablemente reanudará su movimiento a la baja una vez que el retroceso pierda fuerza. Una ruptura por debajo de 0.8447 (mínimo del 28 de junio) ayudaría a confirmar dicha reanudación.

El objetivo inicial para un movimiento a la baja sería el mínimo de 0.8399 del 14 de junio.

EUR/GBP Gráfico de 4 horas

El RSI en el gráfico de 4 horas ha salido de la sobrecompra, lo que sugiere aún más que la corrección podría haber terminado y estar girando a la baja. Cuando el RSI sale de la sobrecompra en un movimiento contra tendencia como el del EUR/GBP, a menudo es un indicador confiable de que la tendencia principal se está reanudando.

Alternativamente, una ruptura por encima de los máximos de 0.8499 indicaría una continuación de la corrección al alza, con la media móvil simple de 50 días en 0.8517 proporcionando el próximo objetivo de resistencia al alza.

- El USD/MXN alcanza máximos del día en 18.44.

- El Dólar estadounidense se aprecia tras la apertura de Wall Street.

- El PMI manufacturero de ISM retrocede a 48.5 en junio, su nivel más bajo en cuatro meses.

El USD/MXN ha abierto el mes de julio con una subida desde los mínimos de la apertura asiática alrededor de 18.26 hasta el máximo diario de 18.44 alcanzado en los inicios de la sesión americana. Al momento de escribir, el USD/MXN cotiza sobre 18.40, ganando un 0.35% en el día.

El Dólar estadounidense recupera terreno con el débil dato del PMI manufacturero del ISM

El PMI manufacturero del ISM (Institute for Supply Management) estadounidense ha retrocedido dos décimas, situándose en 48.5 puntos en junio frente a los 48.7 de mayo, su nivel más bajo en cuatro meses. La cifra decepciona las expectativas del mercado, ya que se esperaba un aumento a 49.1. El componente de precios pagados ha caído con fuerza, deslizándose a 52.1 desde 57, situándose muy por debajo de los 55.9 estimados. Este es su nivel más bajo en seis meses.

El Índice del Dólar (DXY) ha oscilado hoy entre un mínimo de seis días en 105.42 y un máximo intradirio de 105.98, alcanzado después del débil dato manufacturero estadounidense. En estos instantes, el billete verde opera alrededor de 105.96, avanzando un 0.10% diario.

La herramienta FedWatch que mide las probabilidades de recortes de tasas de la Fed pronostica tras el dato que hay un 57.4% de opciones de que la Reserva Federal rebaje sus tipos en 25 puntos básicos durante la reunión de septiembre.

Por su parte, México ha publicado hoy sus indicadores de confianza empresarial, mostrando una caída en junio de 0.7 puntos con cifras desestacionalizadas. El indicador de pedidos manufactureros publicados hoy también ha caído, retrocediendo 2.12 puntos hasta 49.4 tras permanecer cinco meses consecutivos en territorio de expansión, por encima de 50.

USD/MXN Niveles

En caso de un repunte mayor, el USD/MXN encontrará resistencia en el máximo de la pasada semana en 18.59. Por encima, la barrera principal está en el techo de junio, 18.99, y en la zona psicológica de 19.00.

A la baja, el primer soporte aparece en la media móvil de 100 en el gráfico de una hora alrededor de 18.29. Más abajo, habrá un punto de contención en la región de 18.00 antes de descender hacia los mínimos de junio cercanos a 17.00.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

En la primera mitad de 2024, el panorama financiero global presenció un aumento en el momentum de la desdolarización. El movimiento está impulsado por diversos factores geopolíticos, económicos y estratégicos de países que buscan diversificar sus holdings de divisas y reducir la vulnerabilidad a la política monetaria de EE.UU. y a las sanciones financieras y económicas, señalan los analistas macro de DBS Philip Wee y Ma Tieying.

El momentum de la desdolarización aumenta

"Muchos países no buscan desvincularse del Dólar estadounidense (USD) sino reducir la dependencia del USD y otras divisas de reserva occidentales, como la política de reducción de riesgos que persiguen EE.UU. y la UE con China. Están respondiendo a las crecientes tensiones geopolíticas, particularmente entre EE.UU. y Europa contra Rusia y China."

"Un BRICS ampliado puede desarrollar instituciones y sistemas financieros alternativos, reduciendo la dependencia de instituciones tradicionales como el FMI y el Banco Mundial. Los países BRICS también podrían aumentar su influencia colectiva en foros internacionales como las Naciones Unidas y el G20, creando un contrapeso a las alianzas occidentales como la OTAN y la UE."

"Según el BIS, el USD representa casi el 90% de las transacciones globales de divisas en comercio e inversiones, muy por delante de otras divisas significativas como el Euro (EUR) y el Yuan Off-shore (CNY). No obstante, el proceso de desdolarización tiene implicaciones a largo plazo para los mercados globales, la dinámica del comercio y el sistema monetario internacional."

- El S&P inicia la semana con una pérdida marginal del 0.10% tras el reporte del PMI manufacturero.

- El PMI manufacturero del ISM registra su nivel más bajo en cuatro meses.

- El componente de precios pagados descendió a 52.1 puntos en junio desde los 57 registrados en mayo.

El S&P 500 registró un máximo del día al inicio de la sesión europea en 5.480, encontrando vendedores que llevaron el índice a establecer un mínimo diario en 5.446. Al momento de escribir, el S&P 500 cotiza en 5.455, perdiendo un 0.10%, el día de hoy.

El PMI manufacturero del ISM marca su nivel más bajo en cuatro meses

El índice manufacturero publicado por el Instituto de la Administración de la Oferta (ISM) se situó en 48.5 en junio, estableciendo su tercera caída consecutiva y alcanzando su nivel más bajo en cuatro meses. Este resultado representa una disminución de dos décimas, en comparación con los 48.7 de mayo, decepcionando el consenso del mercado que esperaba un aumento a 49.1

El componente de precios pagados cayó a 52.1 en mayo desde su lectura previa en 57 de junio, sin superar los 55.9 esperado por los analistas y llegando a su nivel más bajo en seis meses.

Niveles técnicos en el S&P 500

El S&P 500 se encuentra en una tendencia bajista en el corto plazo. La primera resistencia la observamos en 5.470, dada por la Media Móvil Exponencial de 13 periodos. La segunda resistencia se ubica en 5.490, en convergencia con el retroceso al 78.6% de Fibonacci. El primer soporte está en 5.420, mínimo del 17 de junio. El soporte clave en el mediano plazo se encuentra en 5.390, dado por el mínimo del 14 de junio.

Gráfico de 1 hora del S&P 500

- El GBP/USD cae mientras las preocupaciones sobre una posible recesión en EE.UU. pesan en los mercados.

- Los aspectos técnicos sugieren un sesgo neutral a bajista, marcado por máximos y mínimos más bajos.

- Niveles de soporte: 1.2600 (medias móviles diarias), 1.2560 (DMA de 200), 1.2500, 1.2445 (mínimo del 9 de mayo), 1.2299 (mínimo anual).

- Puntos de resistencia: 1.2700, 1.2750, 1.2800, 1.2868 (máximo del 12 de junio).

La Libra esterlina borró las ganancias anteriores durante la sesión del lunes frente al Dólar, a pesar de que los datos económicos de EE.UU. mostraron que la economía se está desacelerando. Según la reacción del mercado a los datos, se puede ver que las preocupaciones sobre una recesión en EE.UU. se ciernen mientras las acciones estadounidenses cayeron, junto con el Dólar estadounidense, mientras los participantes del mercado esperan los datos de empleo de EE.UU. el viernes. El GBP/USD cotiza en 1.2643, una caída del 0.01%.

GBP/USD Análisis del Precio: Perspectiva técnica

Técnicamente hablando, el GBP/USD tiene un sesgo neutral a bajista, como se ve en una serie exitosa de mínimos y mínimos más bajos, arrastrando al par desde los máximos anuales de 1.2894 hacia los tipos de cambio actuales. Sin embargo, aunque rezagadas, las medias móviles diarias (DMAs) están limitando la baja del par alrededor de 1.2600, lo que, una vez despejado, podría allanar el camino para una mayor caída.

En ese caso, el siguiente soporte del GBP/USD sería el 200-DMA en 1.2560, seguido de 1.2500 antes del mínimo del ciclo del 9 de mayo de 1.2445. Una ruptura de este último expondrá el mínimo anual de 1.2299.

Por otro lado, si los compradores recuperan 1.2700, la siguiente resistencia sería 1.2750. Una vez superado este obstáculo, la siguiente parada sería 1.2800 antes de desafiar el máximo del 12 de junio de 1.2868.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- La Libra esterlina sube frente al Dólar estadounidense, ya que se espera que la Fed comience a reducir las tasas de interés en septiembre.

- La inflación anual en el Reino Unido ha vuelto a la tasa deseada del 2%.

La Libra esterlina (GBP) tiene un desempeño fuerte frente a sus principales pares en la sesión americana del lunes. La moneda británica se fortalece mientras los inversores siguen inciertos sobre cuándo el Banco de Inglaterra (BoE) comenzará a reducir las tasas de interés.

La inflación general en el Reino Unido ya ha vuelto a la tasa deseada del 2%. Sin embargo, los responsables de la política monetaria del BoE ven las presiones sobre los precios en el sector de servicios como una medida preferida de la inflación, que es significativamente más alta de lo necesario para ganar confianza en los recortes de tasas.

Actualmente, los mercados financieros esperan que el BoE comience a bajar las tasas de interés a partir de la reunión de agosto.

Mientras tanto, se espera que la Libra esterlina permanezca incierta antes del resultado de las elecciones en el Reino Unido, que comenzarán el 4 de julio. Según las últimas encuestas a pie de urna, se espera que el Partido Laborista de la oposición gane al Partido Conservador liderado por el Primer Ministro del Reino Unido, Rishi Sunak.

Resumen diario de los mercados: La Libra esterlina estará en vilo antes del resultado de las elecciones en el Reino Unido

- La Libra esterlina muestra un desempeño fuerte frente al Dólar estadounidense (USD). El par GBP/USD sube a 1.2680 mientras el Dólar estadounidense cae después de que el informe del Índice de Precios del Gasto en Consumo Personal (PCE) de Estados Unidos (EE.UU.) para mayo mostrara que las presiones sobre los precios disminuyeron como se esperaba. La inflación anual del PCE subyacente, la medida de inflación preferida de la Reserva Federal (Fed), se desaceleró a 2,6% desde el 2,8% de la publicación anterior.

- La esperada disminución de la inflación en EE.UU. impulsa las expectativas de apuestas por recortes de tasas de la Fed para septiembre. Según la herramienta CME FedWatch, los datos de precios de los futuros de los fondos federales a 30 días muestran que la probabilidad de recortes de tasas en septiembre es del 63,4%. Los datos también muestran que la Fed realizará dos recortes de tasas este año frente a uno señalado por los funcionarios en su último gráfico de puntos.

- Los funcionarios de la Fed continúan argumentando a favor de mantener las tasas de interés en sus niveles actuales hasta que obtengan evidencia de que la inflación disminuirá a la tasa deseada del 2%. La Fed quiere ver una disminución de la inflación durante meses antes de pivotar hacia la normalización de la política.

- La semana pasada, el presidente del Banco de la Fed de Atlanta, Raphael Bostic, dijo que los recortes de tasas serían apropiados cuando estén convencidos de que la inflación está en un camino claro hacia el 2%. Cuando se le preguntó sobre un marco de tiempo concreto para los recortes de tasas, Bostic dijo: "Sigo creyendo que las condiciones probablemente requerirán un recorte en la tasa de fondos federales en el cuarto trimestre de este año", informó Reuters.

- Esta semana, se espera que el Dólar estadounidense tenga un desempeño volátil ya que el Índice de Gerentes de Compras (PMI) oficial del ISM y los datos de empleo para junio están programados para su publicación. Mientras tanto, el ISM ha informado un débil PMI manufacturero de EE.UU. para junio. El PMI manufacturero, que mide las actividades en el sector fabril, disminuyó inesperadamente a 48,5. Los economistas esperaban que la actividad fabril mejorara a 49,1 desde el 48,7 de la publicación anterior. Una cifra por debajo del umbral de 50,0 se considera una contracción en las actividades manufactureras.

- La inflación en el sector manufacturero también cayó ya que el índice de precios pagados, que indica los precios pagados por insumos como materias primas y salarios, se expandió a un ritmo más lento a 52.1 desde las estimaciones de 55.9 y la publicación anterior de 57.0.

Precio de la Libra esterlina hoy:

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.34% | -0.25% | 0.24% | 0.10% | -0.05% | 0.01% | 0.32% | |

| EUR | 0.34% | -0.14% | 0.28% | 0.14% | 0.16% | 0.04% | 0.36% | |

| GBP | 0.25% | 0.14% | 0.39% | 0.28% | 0.32% | 0.16% | 0.52% | |

| JPY | -0.24% | -0.28% | -0.39% | -0.13% | -0.23% | -0.23% | 0.13% | |

| CAD | -0.10% | -0.14% | -0.28% | 0.13% | -0.11% | -0.09% | 0.22% | |

| AUD | 0.05% | -0.16% | -0.32% | 0.23% | 0.11% | -0.13% | 0.25% | |

| NZD | -0.01% | -0.04% | -0.16% | 0.23% | 0.09% | 0.13% | 0.35% | |

| CHF | -0.32% | -0.36% | -0.52% | -0.13% | -0.22% | -0.25% | -0.35% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

Análisis Técnico: La Libra esterlina lucha por romper por encima de 1.2700