- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El WTI regresa por debajo de 80$ por barril.

- Los mercados del petróleo crudo, inquietos por la última decisión de la Fed sobre los tipos de interés.

- La oferta continúa superando la demanda de petróleo crudo.

El miércoles, el petróleo crudo estadounidense West Texas Intermediate (WTI) cayó por debajo de los 80$ por barril, ya que la oferta de crudo estadounidense sigue superando a la demanda, y la Reserva Federal de los Estados Unidos (Fed) sigue cojeando en el camino hacia la reducción de los tipos de interés.

Mientras la mayoría de los mercados mundiales se concentraban en la última decisión de la Fed sobre los tipos de interés, la Administración de Información de Energía (EIA) publicó su último recuento semanal de barriles de petróleo crudo estadounidense. Según la EIA, el número de barriles aumentó en 7.265 millones en la semana que finalizó el 26 de abril, muy por debajo de la previsión de -2.3 millones y superando por completo la caída de -6.368 millones de la semana anterior.

El aumento de barriles registrado por la EIA se suma a las cifras del Instituto Americano del Petróleo (API) publicadas esta semana. La cifra de la EIA de esta semana representa la mayor acumulación de petróleo crudo desde la semana que finalizó el 9 de febrero. Las existencias de petróleo crudo en EE.UU. aumentaron en 9.473 millones de barriles en abril, y la producción de petróleo crudo de EE.UU. registrada por la EIA ha registrado un exceso de oferta de casi 30 millones de barriles desde principios de año.

La última decisión de la Fed sobre los tipos de interés los mantuvo estables, tal y como esperaban los mercados, pero los escasos avances en la reducción de la inflación han mermado la capacidad de la Fed para reducir los tipos de interés, y los mercados se centrarán en el informe laboral de las Nóminas no Agrícolas (NFP) del viernes para conocer la evolución de la economía estadounidense.

Perspectivas técnicas del WTI

El descenso del miércoles arrastró al WTI por debajo de 80.00$ por barril y salió de una zona de demanda firme entre 82.00$ y 80.00$. El WTI no está operando dentro de la media móvil exponencial (EMA) de 200 días cerca de 79.17$, y el petróleo crudo de EE.UU. ahora está operando a la baja casi un 10% desde el último máximo oscilante de $81.25 a principios de abril.

Gráfico horario del WTI

Gráfico diario del WTI

- Jerome Powell señaló que el avance de la inflación se había estancado, pero que iba camino del objetivo del 2%.

- También señaló que la política monetaria necesita más tiempo para hacer su trabajo y que una subida de tipos es muy poco probable.

- Los mercados apuestan por una bajada de tipos a finales de año.

El Índice del Dólar estadounidense (DXY) cayó a 105.45 el miércoles tras la decisión de la Reserva Federal (Fed) de mantener los tipos en el 5.25%-5.50% y los cautelosos comentarios del presidente Jerome Powell.

La economía estadounidense, a pesar de enfrentarse a presiones inflacionistas y a un mercado laboral cada vez más tenso, mantiene una sólida demanda interna, según las observaciones de Powell. Aunque registra avances, la inflación sigue siendo elevada, lo que lleva a la Fed a mostrarse cauta sobre su trayectoria futura. Por el momento, los inversores renuncian a sus esperanzas de tres recortes de tipos este año y, en su lugar, retrasan el inicio del ciclo de relajación hasta el cuarto trimestre.

Resumen diario de los movimientos de los mercados: El DXY cae mientras los mercados digieren los comentarios de Powell

- La Reserva Federal (Fed) subrayó que los avances en materia de inflación se estancaron y que necesitan más confianza para empezar a recortar.

- Durante la rueda de prensa, Jerome Powell reconoció un progreso significativo hacia el doble objetivo de la Fed, pero que la inflación sigue por encima del objetivo, con un progreso adicional incierto.

- También presentó diferentes escenarios en los que básicamente afirmó que si los datos siguen siendo sólidos, mantendrán su política monetaria durante más tiempo. Si los datos dan más confianza a los bancos, empezarán a recortar.

- Sin embargo, básicamente retiró de la mesa la posibilidad de un recorte de tipos.

- Actualmente, la probabilidad de un recorte de tipos por parte de la Fed en junio y julio es baja, mientras que las probabilidades para la reunión de septiembre cayeron por debajo del 55%.

Análisis técnico del DXY: El DXY se prepara para un movimiento bajista, a pesar de los ligeros indicadores alcistas

En el gráfico diario, el RSI presenta una pendiente negativa aunque se mantiene en terreno positivo, lo que implica que, a pesar del impulso comprador, la presión bajista es cada vez mayor. La divergencia de convergencia de medias móviles (MACD) muestra barras rojas planas que indican la posibilidad de un cruce bajista en breve. Esto señala que la fuerza vendedora podría cobrar fuerza en las próximas sesiones bursátiles.

Además, la posición del DXY por encima de sus medias móviles simples (SMA) sugiere un tono ligeramente alcista a corto plazo. A pesar de mostrar una perspectiva negativa a corto plazo, el hecho de que se mantenga por encima de las SMA de 20, 100 y 200 días insinúa el trasfondo de las fuerzas alcistas que podrían equilibrar el bando bajista.

https://www.fxstreet.es/analysis/eur-usd-pronostico-el-proximo-objetivo-al-alza-es-10750-202405011955

El Dólar retrocedió el avance del martes en medio de la caída de los rendimientos estadounidenses en toda la curva, todo ello después de que la Fed dejara sus tipos de interés sin cambios, tal y como se esperaba, y de que el presidente Powell descartara una subida de los tipos de interés como próximo movimiento de la Fed.

Esto es lo que hay que saber el jueves 2 de mayo:

El índice del USD (DXY) cayó por debajo del soporte de 106.00 tras la reunión del FOMC, junto con el retroceso de los rendimientos estadounidenses. El 2 de mayo se publicarán las peticiones Iniciales semanales de subsidio por desempleo, secundadas por los resultados de la balanza comercial y los pedidos de fábrica.

El par EUR/USD revirtió el retroceso del martes y volvió a superar los 1.0700 en respuesta a la marcada venta masiva del Dólar tras la reunión del FOMC. El PMI manufacturero HCOB final tanto en Alemania como en la Eurozona será el centro de atención en la agenda nacional del 2 de mayo.

El par GBP/USD recuperó el nivel de 1.2500 tras la fuerte caída del Dólar estadounidense después de que la Fed igualara el consenso y mantuviera los tipos sin cambios. El 2 de mayo no se publicarán datos en la agenda británica.

El USD/JPY recortó parcialmente el firme rendimiento del martes debido al renovado y fuerte sesgo vendedor del Dólar y a la disminución de los rendimientos estadounidenses en toda la curva. El BoJ publicará sus Actas el 2 de mayo, a las que seguirán las cifras semanales de inversión en bonos extranjeros y el indicador de confianza del consumidor.

El par AUD/USD logró remontar con fuerza, recuperando la barrera de 0.6500 y superándola tras el débil tono del Dólar. En Australia, el 2 de mayo se publicará la balanza comercial y los permisos de construcción preliminares.

Los precios del WTI siguieron en retroceso y cayeron a mínimos de varias semanas por debajo de los 79$ por barril.

Los precios del Oro subieron y superaron el nivel 2.300$ por onza troy, tras la renovada debilidad del Dólar y el descenso de los rendimientos. Por la misma razón, la Plata recuperó cierta tracción alcista y recortó parte de la intensa caída reciente.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener el tipo de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Estamos tranquilos de que haremos lo que creemos que es correcto cuando creamos que es correcto".

"No tendremos en cuenta los acontecimientos políticos en nuestras decisiones".

"Las elecciones pendientes no forman parte de nuestro pensamiento".

"Hemos visto un progreso bastante consistente en la ralentización del crecimiento salarial, pero con baches".

"Si los salarios están subiendo más de lo que justificaría la productividad, eso impulsaría la inflación".

"Hemos visto progresos en los salarios, pero son inconsistentes, queda camino por recorrer".

"La política monetaria restrictiva está haciendo lo que se supone que debe hacer".

"La reversión de las distorsiones de la oferta y la demanda y la política restrictiva están bajando la inflación; se ha avanzado mucho pero queda camino por recorrer."

"Los alquileres de mercado apenas suben ahora".

"Los alquileres de mercado tardan años en llegar a los alquileres de los inquilinos de segunda mano".

"Así que lleva algún tiempo, confío en que esto se refleje en la inflación medida si los alquileres de mercado siguen siendo bajos".

"Pero creemos que tardará bastante más de lo que pensábamos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El Dow Jones recupera el apetito por el riesgo mientras la Fed mantiene los tipos.

- Las acciones se inclinan al alza después de que la orientación de la Fed calme los temores de los mercados sobre los tipos.

- Las NFP del viernes consolidarán las perspectivas del mercado laboral estadounidense.

Tras el retroceso de esta semana, el índice Dow Jones de Industriales (DJIA) está ganando terreno después de que la Reserva Federal (Fed) mantuviera los tipos tal y como se esperaba en general, pero se inclinó por las recientes perspectivas de tipos a pesar de la falta de avances firmes en las últimas cifras de inflación.

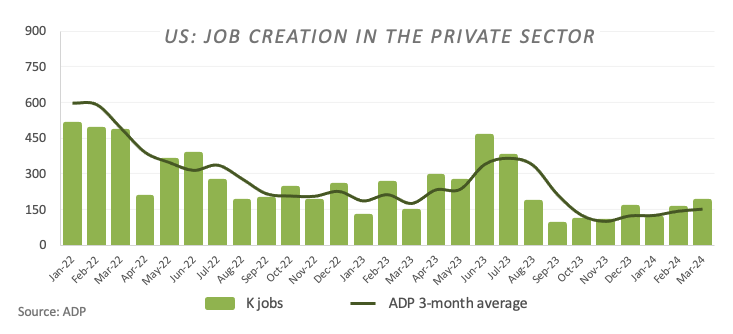

El Índice de Gerentes de Compras (PMI) del sector manufacturero de EE.UU. de abril fue más suave de lo esperado, pero el cambio de empleo ADP de abril del miércoles por la mañana superó las previsiones. A pesar del deterioro de las perspectivas económicas en EE.UU., la rigidez del mercado laboral dificulta el ajuste de los tipos de interés por parte de la Fed sin que se produzcan drásticas repercusiones, como la reactivación de la inflación, que sigue siendo más alta de lo que muchos esperaban.

Noticias del Dow Jones

De los 30 valores que componen el Dow Jones, la mayoría están ahora en verde tras comenzar el miércoles con poca fuerza. Johnson & Johnson lidera las subidas, con una subida de alrededor del 5%, hasta 151.72$ por acción, seguida de cerca por Amazon.com Inc. (AMZN), que sube un 4.5%, hasta 183.16$ por título. En el lado negativo, Nike Inc. (NKE) sigue luchando el miércoles, cayendo alrededor de un 1% a 91,37 dólares por acción.

Perspectivas técnicas del Dow Jones

El Dow Jones sigue luchando con la zona de los 38.000,00, comenzando el miércoles con una caída a 37.708,46 antes de recuperarse en las ofertas de cierre del día anterior. El principal índice bursátil sigue operando a la baja, carcomiendo el papel de los gráficos mientras el Dow Jones se dirige de nuevo hacia la media móvil exponencial (EMA) de 200 días en 36.780,70.

La Fed desencadenó una oferta alcista a corto plazo, impulsando al Dow Jones de nuevo hacia el nivel de 38.000,00,

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Preguntas frecuentes sobre el Dow Jones

¿Qué es el Dow Jones?

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

¿Qué factores influyen en el índice Dow Jones?

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

¿Qué es la teoría de Dow?

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener el tipo de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"No sé si la productividad se mantendrá persistentemente por encima de la tendencia".

"Podría haber un aumento significativo de la producción económica potencial".

"Creemos que nuestra postura política está en un buen lugar dada la situación actual".

"No estamos satisfechos con una inflación del 3%, devolveremos la inflación al 2% con el tiempo".

"Creemos que nuestra postura es la adecuada para hacerlo".

"La política se ha centrado en qué hacer con el mantenimiento del nivel actual de restricción; esa fue la discusión de la reunión".

"La política monetaria restrictiva necesita más tiempo para hacer su trabajo".

"Cuánto tiempo llevará, cuán pacientes tenemos que ser, dependerá de los datos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue nombrado de nuevo miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener el tipo de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Desde diciembre, la inflación de bienes y vivienda ha sido mayor de lo esperado".

"Mi expectativa es que a lo largo de este año la inflación vuelva a bajar, pero mi confianza en ello es menor que antes".

"Parece que hay retrasos sustanciales en el momento en que los alquileres más bajos del mercado aparecerán en los datos".

"La herramienta activa de la política monetaria son los tipos de interés".

"El plan de ralentización del balance tiene como objetivo que sea suave, evitando turbulencias en los mercados".

"La ralentización del balance ahora es para garantizar un proceso suave y que no haya turbulencias en los mercados como la última vez".

"La economía ha sido muy difícil de predecir para los analistas".

"Hay caminos para no recortar y caminos para recortar... dependerá de los datos".

"Como la inflación ha bajado por debajo del 3%, el objetivo de empleo de la Fed vuelve a estar en el punto de mira".

"No sé si la inflación caerá lo suficiente, o no caerá lo suficiente, para merecer recortes de tipos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez la presidencia de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue nombrado de nuevo miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener el tipo de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Nuestras decisiones dependen de los datos entrantes".

"Creemos que la política está bien posicionada para abordar los distintos caminos que pueda tomar la economía".

"Si la inflación se muestra más persistente y el mercado laboral se mantiene fuerte, entonces podría ser apropiado aplazar los recortes de tipos".

"Pero hay otros caminos que apuntarían a recortes de tipos".

"Sería si ganamos mayor confianza y se debilita inesperadamente el mercado laboral".

"Los datos tendrán que responder a la pregunta de si este es el techo de los tipos".

"Para reducir los tipos, queremos estar seguros de que la inflación está bajando".

"Los próximos datos de inflación estarán en el centro de esa decisión".

"No hay una conexión obvia entre la relajación de las condiciones financieras y la inflación".

"No descartaría que siguiéramos teniendo un fuerte crecimiento o que el mercado laboral y la inflación siguieran bajando".

"Probablemente tendremos que ver cómo el crecimiento salarial se suaviza hasta niveles más sostenibles para alcanzar el objetivo de inflación".

"No sé cuánto tiempo pasará hasta que podamos bajar los tipos".

"Tenemos que recibir una señal de tres lecturas de inflación peores de lo esperado".

"Tardaremos más en tener la confianza suficiente para cambiar el tipo de interés".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener el tipo de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Sí creo que la política es restrictiva y está pesando sobre la demanda".

"Se puede ver con el mercado laboral".

"Hoy hemos visto pruebas de ello en el informe JOLTS".

"Las tasas de despido y contratación se han normalizado".

"Creemos que, con el tiempo, la política es lo suficientemente restrictiva como para volver a situar la inflación en el 2%".

"Los datos mostrarán si es así".

"Es improbable que el próximo movimiento de la política de tipos sea una subida".

"La política se centra en cuánto tiempo mantenerla restrictiva".

"Para una subida, tendríamos que ver pruebas de que la política no es lo suficientemente restrictiva, y eso no es lo que vemos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue nombrado de nuevo miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El USD/MXN se hunde a mínimos de una semana en 16.91 tras las palabras de Jerome Powell.

- El Dólar se desploma a 105.71 durante la comparecencia del presidente de la Fed.

- Powell señala que confiar en que la inflación baje hacia el 2% previsto llevará más tiempo del previsto.

El USD/MXN ha caído desde la zona 17.05 a 16.91 tras el anuncio de la Reserva Federal de EE.UU. de mantener sus tasas sin cambios y la posterior comparecencia de Jerome Powell, quién ha apuntado que lograr una mayor confianza en que la inflación baje hacia el 2% llevará más tiempo del previsto.

El par ha descendido con las palabras del presidente de la Fed, Jerome Powell, a su nivel más bajo en una semana. Al momento de escribir, el par cotiza sobre 16.93, perdiendo un importante 1.16% diario.

La Fed no varía tasas y anuncia la ralentización de la reducción del balance financiero

La Reserva Federal (Fed) de Estados Unidos ha anunciado en su reunión del 1 de mayo que mantiene sus tasas de interés sin cambios en el 5.5% por sexta reunión consecutiva. El anuncio está en línea con las expectativas del mercado. En su comunicado, la entidad apunta que en los últimos meses, ha habido una falta de mayores avances hacia el objetivo de inflación del 2% del Comité, por lo que decidió mantener el rango objetivo para la tasa de fondos federales sin cambios. También señala que a partir de junio, se desacelerará el ritmo de disminución de sus tenencias de valores reduciendo el límite de reembolso mensual de títulos del Tesoro de 60.000 millones de dólares a 25.000 millones de dólares.

Por su parte, Jerome Powell ha señalado en la rueda de prensa posterior al comunicado que los avances de la inflación hacia el objetivo del 2% no están asegurados. El dirigente ha afirmado que no creen que sea apropiado recortar los tipos hasta que haya confianza en una reducción de los precios, señalando que por ahora las lecturas de inflación no han generado esa confianza.

El Índice del Dólar ha reaccionado a las noticias con un fuerte descenso desde la zona de 106.20 puntos hasta 105.71, nuevo mínimo diario.

- El Dólar canadiense se beneficia de los aciertos de la Fed.

- El PMI canadiense no alcanzó su objetivo, pero no tuvo mucho efecto.

- El avance laboral en EE.UU., preocupante para las NFP del viernes.

El Dólar canadiense (CAD) encontró espacio para respirar, mientras que el Dólar estadounidense (USD) se debilitó después de que la Reserva Federal (Fed) se mantuviera cerca del rango en lo que respecta al esquema de tasas.

Canadá registró un leve retroceso en su índice de gestores de compras del sector manufacturero mundial S&P a principios de la sesión americana, pero el impulso del mercado sigue siendo tibio. Los datos estadounidenses ocuparán un lugar destacado en la sesión de mediados de semana, con la publicación de las nóminas no agrícolas (NFP) el viernes a finales de semana.

Resumen diario de los movimientos del mercado: La Fed en el punto de mira

- El PMI manufacturero canadiense de abril se redujo hasta 49.4 desde el 49.8 anterior, por debajo de la mejora prevista hasta 50,2.

- El PMI manufacturero ISM de EE.UU. también bajó a 49.2 desde los 50.3 del mes anterior, situándose por debajo de la previsión de 50,0.

- El ADP cambio de empleo de abril en EE.UU. se situó en 192.000, ligeramente por debajo de los 208.000 anteriores (revisado al alza desde 184.000), pero superando los 175.000 previstos.

- La Reserva Federal mantuvo los tipos de interés, tal y como esperaban los mercados, y los inversores están consolidando un recorte de los tipos en noviembre, ya que la Reserva Federal está haciendo caso omiso de la reciente inflación.

- Las cifras de empleo podrían dar al traste con las esperanzas de recorte de tipos con los datos laborales NFP de EE. UU. del viernes, que cierran la semana bursátil.

Análisis técnico: El Dólar canadiense cotiza mixto mientras los mercados se centran en otras divisas

El Dólar canadiense (CAD) cotiza con fuerza el miércoles, ganando alrededor de una décima frente al Dólar estadounidense (USD) antes de la última comparecencia de la Fed. El CAD retrocede un cuarto de punto frente al dólar neozelandés (NZD), la divisa que mejor se comporta a primera hora del miércoles.

El par USD/CAD ha retrocedido ligeramente desde un máximo a corto plazo en torno a 1,3780, con un suelo técnico inmediato en el nivel de 1,3700. La media móvil exponencial (EMA) de 200 horas también ofrece soporte técnico desde 1,3707.

El par USD/CAD se mantiene en el lado alcista del gráfico a pesar de los retrocesos a corto plazo desde el último máximo oscilante en 1,3850, con el par cotizando en la parte alta de la EMA de 200 días en 1,3533. El dólar ha subido un 4,4% frente al CAD desde el mínimo de diciembre en 1,3175.

Gráfico horario del USD/CAD

Gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener el tipo de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Las perspectivas económicas son inciertas".

"No esperamos que sea apropiado recortar los tipos hasta tener mayor confianza en que la inflación se mueva hacia el 2%".

"En lo que va de año, las lecturas de inflación no nos han dado esa mayor confianza".

"Es probable que ganar mayor confianza lleve más tiempo de lo previsto".

"Reducir la política demasiado pronto o demasiado, o demasiado tarde o demasiado poco, ambos tienen riesgos".

"La política está bien posicionada para hacer frente a los riesgos e incertidumbres a los que nos enfrentamos".

"Tomaremos decisiones reunión a reunión".

"Ralentizar el ritmo del QT no significa que nuestro balance financiero se reduzca menos de lo que lo haría".

"La ralentización del ritmo garantizará una transición suave para los mercados monetarios".

"La decisión de ralentizar reducirá la posibilidad de tensiones en los mercados monetarios".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez la presidencia de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, por un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Preguntas frecuentes sobre el Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de muchos otros países en los que circula junto con los billetes locales. Es la divisa más negociada del mundo, con más del 88% de todo el volumen mundial de divisas, o una media de 6,6 billones de dólares en transacciones al día, según datos de 2022. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el Patrón Oro.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, definida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar los tipos de interés, lo que lastra al Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más Dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es un último recurso cuando es poco probable que una simple bajada de los tipos de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más Dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. La QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte en nuevas compras el capital de los bonos que tiene en cartera. Suele ser positivo para el Dólar estadounidense.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener el tipo de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"La economía ha avanzado considerablemente hacia el doble objetivo".

"La inflación se redujo sustancialmente el año pasado, pero sigue siendo demasiado alta".

"No están asegurados nuevos avances en materia de inflación; la senda es incierta".

"La postura restrictiva ha presionado a la baja la inflación y la economía".

"Los riesgos para alcanzar el doble objetivo se han equilibrado mejor en el último año, pero la inflación ha mostrado falta de progreso."

"Estamos muy atentos a los riesgos de inflación".

"Las compras finales privadas nacionales fueron tan fuertes como en la segunda mitad del año pasado".

"Es una señal subyacente importante para la demanda".

"El mercado laboral sigue relativamente tenso".

"El crecimiento de los salarios nominales se ha moderado en el último año, pero la demanda de mano de obra sigue superando a la oferta".

"Los datos de inflación recibidos este año han sido superiores a lo esperado".

"Sin embargo, las expectativas de inflación a largo plazo siguen bien ancladas".

"Nuestras acciones de política se guían por nuestros objetivos".

"Las acciones de política monetaria se guían por el doble mandato".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El GBP/USD cotiza entre 1.2480 y 1.2512, reaccionando a la decisión de la Reserva Federal de mantener los tipos sin cambios.

- La Fed adopta un enfoque más equilibrado para alcanzar los objetivos de empleo e inflación, observando un estancamiento en el avance hacia el objetivo de inflación del 2%.

- La Fed reducirá su balance financiero en junio de 2024.

El par GBP/USD oscila después de que la Reserva Federal mantuviera los tipos sin cambios, pero anunciara que ralentizará el ritmo de reducción de su balance a partir de junio. En el momento de escribir estas líneas, el par cotiza volátil dentro del rango 1.2480/1.2512,

Resumen de la declaración de política monetaria

Los funcionarios de la Fed comentaron en su declaración de política monetaria que los riesgos para alcanzar los objetivos de empleo e inflación "se han movido hacia un mejor equilibrio durante el año pasado" Reconocieron que a pesar de que la inflación ha tendido a la baja, "no ha habido un mayor progreso hacia el objetivo de inflación del 2 por ciento del Comité".

En cuanto a la reducción del balance, los responsables de la Fed señalaron: "A partir de junio, el Comité ralentizará el ritmo de descenso de sus holdings de valores reduciendo el tope de amortización mensual de los bonos del Tesoro de 60.000 millones de dólares a 25.000 millones. El Comité mantendrá el tope de amortización mensual de la deuda de agencias y de los valores respaldados por hipotecas de agencias en 35.000 millones de dólares y reinvertirá en valores del Tesoro cualquier pago de principal que supere este tope."

Reacción de la GBP/USD a la decisión de la Reserva Federal

Inicialmente, la GBP/USD se acercó a su máximo diario de 1.2512 antes de retroceder por debajo de 1.2500. Debido a la falta de seguimiento, el par podría estar probando los mínimos del día en 1.2466 si el presidente de la Fed, Jerome Powell, hace algún comentario de línea dura. El siguiente nivel de soporte clave por debajo sería el mínimo del 26 de abril en 1.2448, seguido de la cifra de 1.2400. Al alza se encuentra la media móvil de 200 días (DMA) en 1.2552.

GBP/USD Acción del precio - Gráfico horario

- La Fed mantuvo los tipos de interés sin cambios en el 5.25%-5.5%, tal y como se esperaba.

- El comunicado reconoció un estancamiento de los avances en materia de inflación y la necesidad de más confianza para empezar a recortar.

- La Fed parece haber adoptado la idea de menos de tres recortes en 2024.

El par USD/JPY cotiza en 157.42 y mantiene las pérdidas diarias del miércoles tras la decisión de la Reserva Federal (Fed) de mantener los tipos en el 5.25%-5.5%.

En el comunicado, la Reserva Federal ha reconocido que no ha habido avances significativos en la batalla contra la inflación recientemente, señalando una "falta de mayores progresos hacia el objetivo de inflación del 2% en los últimos meses" Esta observación constituyó el núcleo de su postura de línea dura, que fue anticipada por los mercados. A pesar de ello, la Fed decidió ralentizar el ritmo de endurecimiento cuantitativo, una medida que se esperaba. Ahora consideran que los riesgos para la inflación están más equilibrados, lo que llevó a una votación unánime entre los miembros.

Por el momento, las probabilidades de que se produzcan recortes en junio y julio siguen siendo bajas, mientras que para la reunión de septiembre aún falta mucho para que se fijen los precios. Los mercados empiezan a apostar por un único recorte en 2024, que se produciría en noviembre. La conferencia de prensa de Jerome Powell será clave para que los mercados obtengan orientaciones adicionales.

Análisis técnico del USD/JPY

En el gráfico diario, el RSI para el USD/JPY ilustra un movimiento a la baja desde el territorio de sobrecompra, lo que indica una posible reversión bajista. El histograma de convergencia de medias móviles (MACD) también sugiere un posible impulso bajista, ya que imprime barras verdes planas, reflejando una desaceleración del impulso alcista.

En un análisis más amplio, el USD/JPY se sitúa cómodamente por encima de la media móvil simple (SMA) de 20 días, lo que indica un posible impulso alcista a corto plazo. Además, como también se mantiene por encima de las SMA de 100 y 200 días, la tendencia a largo plazo también sigue siendo alcista.

USD/JPY gráfico diario

El EUR/USD ha subido 25 pips inmediatamente después de conocerse que la Reserva Federal de EE.UU. mantiene sus tasas de interés sin cambios en el 5.5% a la espera de ver pruebas más significativas de una moderación de la inflación.

El Euro subió frente al Dólar a un nuevo máximo en 1.0696 tras la publicación, situándose a escasa distancia de la zona 1.0700. Al momento de escribir, el EUR/USD ha perdido algo de impulso, cotizando alrededor de 1.0681, ganando un 0.15% en el día.

Previamente, el Dólar perdió terreno en el día después de la publicación del PMI manufacturero de ISM, que fue inferior a lo esperado, entrando en territorio de contracción. Aunque los datos ADP de empleo privado fueron mucho mejor de lo estimado, las ofertas de empleo JOLTS estuvieron por debajo de las previsiones, afectando también al billete verde.

La Fed mantiene el status quo

La Reserva Federal (Fed) de Estados Unidos ha anunciado en su reunión del 1 de mayo que mantiene sus tasas de interés sin cambios en el 5.5% por sexta reunión consecutiva. El anuncio está en línea con las expectativas del mercado.

En su comunicado, la entidad apunta que en los últimos meses, ha habido una falta de mayores avances hacia el objetivo de inflación del 2% del Comité, por lo que decidió mantener el rango objetivo para la tasa de fondos federales sin cambios.

Los inversores esperan ahora la comparecencia de Jerome Powell, presidente de la Fed, quién podría dar pistas sobre la intención de disminuir el número de recortes de tasas que se esperan hasta final de año. Un mensaje de línea dura por parte de Powell podría ayudar al Dólar a recuperarse antes del cierre de la jornada.

La Reserva Federal (Fed) de Estados Unidos ha anunciado en su reunión del 1 de mayo que mantiene sus tasas de interés sin cambios en el 5.5% por sexta reunión consecutiva. El anuncio está en línea con las expectativas del mercado. La entidad no varía los tipos desde julio de 2023, cuando decidió subirlos 25 puntos básicos hasta el nivel actual.

Comunicado de la Fed

Los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido. El aumento del empleo se ha mantenido fuerte y la tasa de desempleo se ha mantenido baja. La inflación ha disminuido durante el año pasado, pero sigue siendo elevada. En los últimos meses, ha habido una falta de mayores avances hacia el objetivo de inflación del 2% del Comité.

El Comité busca alcanzar el máximo empleo y una inflación a una tasa del 2% en el largo plazo. El Comité considera que los riesgos para lograr sus objetivos de empleo e inflación han avanzado hacia un mejor equilibrio durante el año pasado. Las perspectivas económicas son inciertas y el Comité sigue muy atento a los riesgos de inflación.

En apoyo de sus objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales entre 5.25% y 5.5%. Al considerar cualquier ajuste al rango objetivo para la tasa de fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos. El Comité no espera que sea apropiado reducir el rango objetivo hasta que haya adquirido mayor confianza en que la inflación avanza de manera sostenible hacia el 2%. Además, el Comité seguirá reduciendo sus tenencias de títulos del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias. A partir de junio, el Comité desacelerará el ritmo de disminución de sus tenencias de valores reduciendo el límite de reembolso mensual de títulos del Tesoro de 60.000 millones de dólares a 25.000 millones de dólares. El Comité mantendrá el límite de reembolso mensual de la deuda de las agencias y de los valores respaldados por hipotecas de las agencias en 35.000 millones de dólares y reinvertirá cualquier pago que supere este límite en valores del Tesoro. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Al evaluar la postura adecuada de la política monetaria, el Comité seguirá supervisando las implicaciones de la información entrante para las perspectivas económicas. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que puedan impedir el logro de los objetivos del Comité. Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas lecturas sobre las condiciones del mercado laboral, presiones inflacionarias y expectativas de inflación, y acontecimientos financieros e internacionales.

A favor de la acción de política monetaria votaron Jerome H. Powell, presidente; John C. Williams, vicepresidente; Thomas I. Barkin; Michael S. Barr; Rafael W. Bostic; Michelle W. Bowman; Lisa D. Cocinero; María C. Daly; Felipe N. Jefferson; Adriana D. Kugler; Loretta J. Mester; y Christopher J. Waller.

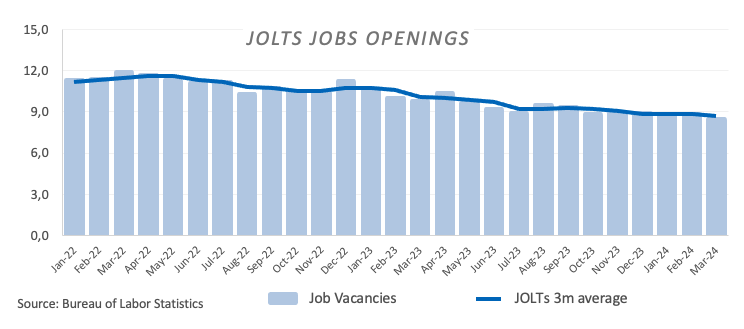

La Oficina de Estadísticas Laborales de EE.UU. (BLS) publicó el miércoles en su Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) que, en el último día hábil de marzo, el número de ofertas de empleo alcanzó los 8,488 millones. Esta cifra fue 325.000 inferior al recuento revisado de marzo de 8,813 millones (anteriormente 8,756 millones) y decepcionó las expectativas del mercado de 8,680 millones.

Según la publicación, "en marzo, el número de contrataciones apenas varió, situándose en 5.5 millones, pero se redujo en 455.000 a lo largo del año. La tasa, del 3.5%, apenas varió en marzo".

Reacción de los mercados a los datos de ofertas de empleo del JOLTS

El Índice del Dólar estadounidense (USD) amplió su caída correctiva diaria y se acerca al soporte de 106.00 antes de la reunión del FOMC.

- El Dólar canadiense se mantiene a la espera de la comparecencia de la Fed.

- El PMI canadiense no alcanzó el nivel esperado, con escasa repercusión.

- El avance laboral de EE.UU. es un indicador preocupante para las NFP del viernes.

El Dólar canadiense (CAD) se mantiene lateralizado en la sesión del miércoles, mientras los mercados aguardan la declaración de la Reserva Federal estadounidense. Los inversores han apostado por un mantenimiento de los tipos por parte del banco central estadounidense, pero los mercados esperan una orientación política más sólida por parte de la Fed, ya que la inflación sigue lastrando las esperanzas de recorte de tipos.

Canadá registró un leve descenso en su Índice Global de Gerentes de Compras manufacturero S&P a principios de la sesión americana, pero el impulso del mercado sigue siendo tibio. Los datos estadounidenses ocuparán un lugar destacado en la sesión de mediados de semana, con la publicación de las Nóminas no Agrícolas (NFP) el viernes a finales de semana.

Resumen diario de los movimientos del mercado: La Fed en el punto de mira

- El PMI manufacturero canadiense de abril bajó a 49,4 desde el 49.8 anterior, por debajo de la previsión de mejora hasta el 50.2.

- El PMI manufacturero ISM estadounidense también bajó a 49.2 desde los 50.3 del mes anterior, quedando por debajo de la previsión de 50.0.

- El ADP (cambio de empleo) abril se situó en 192.000 puestos de trabajo, ligeramente por debajo de los 208.000 anteriores (revisado al alza desde 184.000), pero superando los 175.000 previstos.

- En general, se espera que la Fed mantenga los tipos el miércoles, pero los inversores esperan señales de que la Fed se inclinará por los tipos más pronto que tarde.

- Las cifras de empleo podrían dar al traste con las esperanzas de recorte de tipos, ya que los datos laborales NFP de EE.UU. del viernes cierran la semana bursátil.

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas en el día de hoy. El Dólar canadiense fue la divisa más débil frente al Dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.08% | 0.08% | -0.08% | -0.23% | -0.05% | -0.33% | 0.05% | |

| EUR | 0.07% | 0.15% | 0.01% | -0.15% | 0.03% | -0.25% | 0.12% | |

| GBP | -0.08% | -0.15% | -0.16% | -0.30% | -0.13% | -0.41% | -0.03% | |

| CAD | 0.08% | -0.03% | 0.16% | -0.15% | 0.02% | -0.25% | 0.13% | |

| AUD | 0.23% | 0.14% | 0.30% | 0.14% | 0.16% | -0.10% | 0.27% | |

| JPY | 0.06% | -0.03% | 0.11% | -0.03% | -0.18% | -0.27% | 0.11% | |

| NZD | 0.33% | 0.25% | 0.40% | 0.25% | 0.10% | 0.28% | 0.37% | |

| CHF | -0.06% | -0.14% | 0.02% | -0.14% | -0.28% | -0.15% | -0.38% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: Dólar canadiense mixto mientras los mercados se centran en otras divisas

El Dólar canadiense (CAD) cotiza con fuerza el miércoles, ganando alrededor de una décima frente al Dólar estadounidense (USD) antes de la última comparecencia de la Fed. Contra el Dólar neozelandés (NZD), la divisa que mejor se comportó a primera hora del miércoles, el CAD retrocedió un cuarto de punto porcentual.

El par USD/CAD ha retrocedido ligeramente desde un máximo a corto plazo en torno a 1.3780, con un suelo técnico inmediato en la zona de 1.3700. La media móvil exponencial (EMA) de 200 horas también ofrece soporte técnico desde 1.3707.

El USD/CAD se mantiene en el lado alcista del gráfico a pesar de los retrocesos a corto plazo desde el último máximo oscilante en 1.3850, con el par cotizando en la parte alta de la EMA de 200 días en 1.3533. El Dólar ha subido un 4.4% frente al CAD desde el mínimo de diciembre en 1.3175.

Gráfico horario USD/CAD

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- Los mercados prevén que el Comité Federal de Mercado Abierto (FOMC) mantenga una postura agresiva, lo que influirá en el índice DXY en las próximas sesiones.

- El miércoles se publicaron unas cifras débiles en cuanto a las ofertas de empleo en EE.UU. y el PMI del ISM.

- El punto culminante de la sesión será la conferencia de prensa del presidente de la Fed, Jerome Powell.

El Índice del Dólar estadounidense (DXY) cotiza ligeramente a la baja, en 106.2, a la espera de la esperada decisión de política monetaria del Comité Federal de Mercado Abierto (FOMC). Los mercados apuestan por una postura agresiva de la Reserva Federal (Fed), lo que podría hacer que los inversores ajustaran sus expectativas sobre los tipos de interés. A primera hora de la sesión, los datos mixtos presionaron a la baja al índice.

En general, la economía estadounidense muestra un crecimiento sólido y una inflación persistente, lo que ejerce una presión alcista sobre los rendimientos estadounidenses, que actuaron como vientos favorables para el Dólar en las últimas sesiones. Una Fed de línea dura ha creado un entorno favorable para el Dólar debido a las divergencias políticas frente a sus pares.

Resumen diario de los movimientos en los mercados: El DXY baja ligeramente mientras los mercados digieren los datos de nivel medio

- La Oficina de Estadísticas Laborales de EE.UU. (BLS) anunció que el número de vacantes de empleo en el último día hábil de marzo fue de 8.488 millones, por debajo de la marca prevista de 8.690 millones.

- El sector manufacturero estadounidense mostró signos de contracción en abril según el Índice de Gerentes de Compras (PMI) del sector manufacturero del Instituto de Gestión de Suministros (ISM), registrando un descenso con respecto al mes anterior.

- Según Automatic Data Processing (ADP), el empleo en el sector privado estadounidense aumentó en 192.000 puestos de trabajo en abril, superando ligeramente el aumento previsto de 175.000 empleos.

- Aunque ADPreading superó las expectativas, fue inferior al aumento de 208.000 puestos de trabajo de marzo, lo que indica una posible ralentización del crecimiento del empleo.

- En cuanto a las expectativas para las próximas reuniones de la Fed, las probabilidades de un recorte en junio cayeron por debajo del 10%, bajaron por debajo del 25% en julio y se redujeron a menos del 55% en septiembre.

- Los rendimientos de los bonos del Tesoro estadounidense están bajando, con el rendimiento a 2 años en el 5.01%, el rendimiento a 5 años en el 4.70% y el rendimiento a 10 años en el 4,65%.

Análisis técnico del DXY: Las perspectivas del DXY siguen siendo neutrales, mientras los mercados aguardan direcciones

Los indicadores del gráfico diario del DXY reflejan señales contradictorias. El RSI, que se encuentra en territorio positivo, tiene una pendiente negativa que sugiere un impulso bajista de los precios. El indicador de divergencia de convergencia de medias móviles (MACD), aunque muestra barras rojas planas, también está indicando señales de venta que representan un posible sentimiento bajista.

Sin embargo, este posible impulso vendedor aún no se ha traducido en una tendencia definitiva de los precios, posiblemente debido a que los participantes en el mercado están a la espera de indicaciones más claras. Con todo, el hecho de que el Índice del Dólar estadounidense se sitúe cómodamente por encima de sus medias móviles simples (SMA) de 20, 100 y 200 días indica que sigue habiendo presión alcista, lo que apunta a una presencia continua de compradores en el mercado.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La Libra esterlina cae por debajo de 1.2500 mientras que el Dólar estadounidense se fortalece antes del anuncio de la última decisión política de la Fed.

- En una semana con un calendario económico ligero en el Reino Unido, se espera que la especulación sobre un recorte de tipos por parte del BoE impulse a la Libra esterlina.

- Los inversores esperan que la Fed haga hincapié en la necesidad de mantener durante más tiempo el actual marco de tipos de interés.

La Libra esterlina (GBP) extiende su caída por debajo del soporte psicológico de 1.2500 frente al Dólar estadounidense (USD) durante la sesión americana del miércoles. Debido a la ligera agenda económica en el Reino Unido, la volatilidad en el par GBP/USD viene toda del lado del Dólar estadounidense, ya que Estados Unidos se enfrenta a una semana repleta de datos, comenzando con la decisión de la Reserva Federal (Fed) más tarde el miércoles.

La valoración de la Libra esterlina dependerá exclusivamente de las expectativas del Banco de Inglaterra (BoE) en cuanto a la reducción de los tipos de interés. Los mercados financieros especulan con que el BoE podría optar por recortar los costes de endeudamiento en las reuniones de junio o agosto. El Gobernador del BoE, Andrew Bailey, ha declarado que confía en que la inflación general baje al 2% en abril. En marzo, la inflación británica se situó en el 3.2%.

La reciente corrección del par GBP/USD refleja la incertidumbre de los inversores ante la decisión de la Fed sobre los tipos de interés, que se anunciará a las 18:00 GMT. Se espera que la Fed mantenga estables los tipos de interés y adopte una retórica de línea agresiva, ya que los recientes datos de inflación sugieren que persisten las presiones sobre los precios, lo que hace difícil que los responsables políticos confíen en que el crecimiento de los precios vuelva de forma sostenible al objetivo del 2%. Este escenario de tipos de interés más altos en EE.UU. mejora el atractivo del Dólar estadounidense y pesa sobre otras divisas cuyos bancos centrales se ven recortando los tipos antes que la Fed.

Resumen diario de los movimientos del mercado: Libra esterlina a la baja, Dólar estadounidense a la baja tras la debilidad del PMI manufacturero

- La Libra esterlina sufre una fuerte corrección y se sitúa en 1.2480 frente al Dólar estadounidense, mientras los inversores se preparan para la decisión de política monetaria de la Reserva Federal. La herramienta FedWatch de la CME muestra que los operadores prevén que los tipos de interés se mantengan sin cambios en el rango del 5.25%-5.50% por sexta vez consecutiva. Aunque no se espera ninguna acción sobre los tipos de interés deudores, los inversores estarán muy atentos a las perspectivas de los tipos de interés observando la declaración de la Fed y la conferencia de prensa del presidente Jerome Powell.

- Se espera que la Fed apoye el argumento de "tipos de interés más altos durante más tiempo", ya que una reciente tanda de indicadores de inflación ha sugerido que el avance en el descenso de la inflación hasta el objetivo del 2% se ha estancado.

- Después de que el Índice de Precios al Consumo (IPC) y el Índice de Precios del Gasto en Consumo Personal (PCE) subieran más de lo previsto en marzo, el Índice de Coste del Empleo del primer trimestre también superó las estimaciones por un amplio margen. El índice subió un 1.2%, por encima del consenso del 1.0% y de la lectura anterior del 0.9%. El aumento del coste del empleo suele estar impulsado por un fuerte crecimiento de los salarios, que se traduce en un incremento del gasto de los consumidores y alimenta las presiones inflacionistas.

- Mientras tanto, el Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, cae ligeramente desde un máximo de dos semanas de 106,50 tras el fuerte cambio en el empleo de ADP y los débiles datos del PMI manufacturero del ISM estadounidense. El informe ADP muestra que los empleadores privados de EE.UU. contrataron 192K puestos de trabajo, por encima de las estimaciones de 175K y la lectura anterior de 184.

- El ISM mostró que el PMI manufacturero cayó bruscamente a 49.2 desde el consenso de 50.0 y la lectura anterior de 50.3. Los datos de las fábricas se mantuvieron por debajo del umbral de 50.0, lo que en sí mismo es un signo de contracción. Las entradas de nuevos pedidos cayeron significativamente a 49.1 desde los 51.4 de marzo, lo que sugiere unas perspectivas de demanda débil, que podría considerarse consecuencia de la subida de los tipos de interés por parte de la Fed.

Análisis técnico: La Libra esterlina se mantiene por debajo de 1,2500

La Libra esterlina cae con fuerza frente al Dólar estadounidense tras no poder extender su subida por encima de la resistencia crucial de 1.2570. El par GBP/USD tampoco logra mantenerse por encima de la media móvil exponencial (EMA) de 20 días en torno a 1.2510, lo que indica que las perspectivas a corto plazo siguen siendo inciertas.

La línea del cuello del patrón de cabeza y hombros (H&S) ha actuado como una fuerte barrera para los toros de la Libra esterlina. El 12 de abril, la Libra experimentó una intensa venta masiva tras romper por debajo de la línea del cuello del patrón hombro y cabeza trazada desde el mínimo del 8 de diciembre en torno a 1.2500.

El RSI de 14 periodos oscila en el rango 40.00-60.00, lo que sugiere indecisión entre los participantes del mercado.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El USD/MXN cae a mínimos del día en 17.01 en la sesión americana.

- El Dólar desciende a mínimos del día tras los datos mixtos de Estados Unidos.

- Tras el débil ISM manufacturero de EE.UU. y el buen dato del ADP de empleo, el foco gira hacia el anuncio de la Fed.

El USD/MXN comenzó la jornada del miércoles alrededor de 17.16, pero poco a poco ha ido perdiendo terreno, cayendo en la sesión americana a un mínimo diario en 17.01. Al momento de escribir, el par cotiza alrededor de 17.02, perdiendo un 0.65% en el día.

El Dólar se debilita tras los datos mixtos de Estados Unidos, el foco gira a la Fed

Los datos mixtos de Estados Unidos publicados hoy han debilitado al Dólar estadounidense. El Índice del USD (DXY), alcanzó en la apertura europea su nivel más alto en 15 días en 106.49, pero posteriormente comenzó a ceder terreno hasta llegar a un mínimo diario de 16.13 puntos a escasas horas del anuncio de la Fed.

EE.UU. publicó hoy su dato de empleo privado ADP, que mostró que en abril se generaron 192.000 puestos de trabajo, muy por encima de los 175.000 esperados. Además, el dato de marzo se revisó fuertemente al alza, alcanzando los 208.000 empleos frente a los 184.000 publicados hace un mes.

Frente a la fortaleza mostrada en el empleo, el índice manufacturero PMI publicado por ISM sufrió una contracción a 49.2 puntos en abril desde los 50.3 de marzo, empeorando los 50 estimados por el mercado.

Los inversores esperan ahora el comunicado de la Reserva Federal de Estados Unidos, que a las 18.00 GMT anunciará su decisión de política monetaria. No se esperan cambios en las tasas de interés, pero el mercado buscará pistas en el texto y en la posterior comparecencia de Jerome Powell, presidente de la entidad, para saber si hay una reducción en la previsión de recortes de tipos hasta final de año. Una postura de línea dura por parte de Powell o del comunicado podría impulsar al Dólar al alza.

En México no se darán a conocer datos hoy, debido al festivo del Día del Trabajo.

USD/MXN Niveles de precio

Con el par inmerso en un canal lateral en gráficos de una y cuatro horas, un quiebre claro a la baja de la zona de 17.00 podría ser el inicio de un impulso bajista mayor. El primer soporte estará en 16.90, mínimo de la pasada semana. Será necesario despejar este nivel para que la caída se extienda hacia 16.55/50 primero y a 16.26 después. Este último será un nivel clave, ya que marca el mínimo de 2024 y es la cotización más baja desde 2015.

Al alza, el USD/MXN tendría que superar la zona 17.39, donde está el máximo de la semana anterior, para poder avanzar en dirección a la zona psicológica de 18.00.

- Los datos laborales de abril en EE.UU. fueron mixtos y los PMIs ISM decepcionaron.

- Se prevé que el Comité Federal de Mercado Abierto (FOMC) se muestre restrictivo, lo que marcará un rumbo económico vital para los mercados.

- En caso de que la Fed se muestre agresiva, los mercados podrían ajustar aún más sus expectativas, alimentando ganancias adicionales para el USD.

El par EUR/USD cotiza ligeramente al alza en 1.0682, con una subida diaria del 0.12% en la sesión del miércoles. En EE.UU. se publicaron cifras débiles en cuanto a los PMIs del ISM y las ofertas de empleo, que parecen estar pesando sobre el Dólar. Sin embargo, la dirección a corto plazo del par será dictada por la decisión de la Reserva Federal (Fed) y su lenguaje más tarde en la sesión.

Los últimos datos de la Oficina de Estadísticas Laborales de EE.UU. revelaron una disminución en las ofertas de empleo. En el último día hábil de marzo, las vacantes cayeron a 8.488 millones, por debajo de la cifra revisada de marzo de 8.813 millones y por debajo de los 8.680 millones previstos. Mientras tanto, el sector manufacturero de EE.UU. experimentó una caída en abril, con el PMI manufacturero ISM cayendo a 49.2 desde 50.3 en marzo, por debajo de los 50.0 esperados, lo que indica una contracción de la actividad empresarial.

En el lado positivo, el empleo en el sector privado mostró crecimiento, según los datos publicados por Automatic Data Processing. En abril, el sector añadió 192.000 puestos de trabajo, superando la previsión de 175.000, pero aún por debajo del aumento revisado de marzo de 208.000 puestos de trabajo.

En cuanto a la Reserva Federal, se anticipa que mantendrá una postura de halcón reconociendo la persistencia de la inflación y la solidez de los indicadores económicos. Además, a pesar de no actualizar sus proyecciones macroeconómicas hasta junio, se espera que la Fed señale el reciente deterioro de las perspectivas de inflación. La conferencia de prensa del presidente de la Fed, Powell, será crucial, con la posibilidad de que abandone la orientación anterior sobre la flexibilización, señalando un enfoque más cauteloso de los ajustes de la política monetaria. Las expectativas del mercado han cambiado, reduciendo significativamente la probabilidad de recortes de tipos en un futuro próximo, y empujando el inicio del ciclo de flexibilización hacia septiembre de 2024.

Análisis técnico del EUR/USD

En el gráfico diario, el Índice de Fuerza Relativa (RSI) se sitúa en territorio negativo, con una lectura reciente de 44 que indica un impulso bajista sostenido. Esto coincide con el ambiente bajista observado en las últimas sesiones desde principios de abril, donde todas las lecturas se mantuvieron dentro del territorio negativo, ninguna llegando a pasar por encima de 50, lo que significa el dominio continuo de los vendedores en el mercado. Dicho esto, la divergencia de convergencia de medias móviles (MACD) muestra un impulso positivo, mostrando barras verdes que actualmente permanecen planas, lo que señala que hay cierta acción compradora.

Sin embargo, el EUR/USD cotiza por debajo de sus SMA de 20, 100 y 200 días. Esto implica una presión de venta sostenida a corto, intermedio y largo plazo, y mientras los compradores mantengan al par por debajo de este nivel, las perspectivas serán bajistas.

EUR/USD gráfico diario

- El GBP/USD se mantiene estable, con una ligera caída del 0.05% tras los datos mixtos del PMI estadounidense de S&P Global y del ISM.

- El patrón gráfico de dos velas, el harami bajista, sugiere que se observan nuevas caídas.

- Los niveles de soporte clave se sitúan en el mínimo del 29 de abril en 1.2474, lo que podría llevar a volver a probar el mínimo anual en 1.2299.

La Libra esterlina se mantiene prácticamente sin cambios frente al Dólar estadounidense tras la publicación de los datos mixtos del Índice de Gerentes de Compras (PMI) de S&P Global y del Instituto de Gestión de Suministros (ISM). Los datos mostraron que la economía se está ralentizando, en un contexto de subida de los tipos de interés por parte de la Reserva Federal. El par GBP/USD oscila en torno a 1.2486, con una caída del 0.05%.

Análisis del precio del GBP/USD: Perspectiva técnica

El GBP/USD sigue sesgado a la baja a pesar de registrar un impulso alcista que elevó el tipo de cambio desde los mínimos anuales de 1.2299 hasta el máximo de abril de 1.2569. El avance se vio limitado por la fuerte resistencia proporcionada por la media móvil de 200 días (DMA) en 1.2552, lo que desencadenó una formación bajista de dos velas - harami bajista. Este patrón necesita una confirmación más allá del mínimo del 29 de abril en 1.2474, lo que agravaría una prueba del último mínimo oscilante en 1.2299.

Por otro lado, si los compradores logran un cierre diario por encima de 1.2500, se prevén ganancias posteriores si desafían la DMA de 200. Una vez superada, la siguiente parada sería el nivel 1.2600.

GBP/USD Acción del precio - Gráfico diario

- El precio de la Plata rebota bruscamente desde los 26.30$ al contraerse el PMI manufacturero de EE.UU. en abril.

- La especulación sobre las perspectivas de tipos de interés de la Fed se mantiene firme, ya que los precios manufactureros subieron por encima de 60.0.

- Los inversores esperan la decisión política de la Fed para obtener una orientación significativa.

El precio de la Plata (XAG/USD) se recupera fuertemente del mínimo de cuatro meses de 26.30$ ya que el Instituto de Administración de Suministros de los Estados Unidos (ISM) ha reportado un débil informe del PMI manufacturero para abril. El ISM informó que el PMI manufacturero cae bruscamente a 49.2 desde el consenso de 50.0 y la lectura anterior de 50.3. Los datos de las fábricas se mantuvieron por debajo del umbral de 50.0, lo que en sí mismo es un signo de contracción.

Las entradas de nuevos pedidos cayeron significativamente a 49.1 desde los 51.4 de marzo, lo que sugiere unas perspectivas de demanda débil, que podría considerarse consecuencia de la subida de los tipos de interés por parte de la Reserva Federal (Fed).

A pesar de la fuerte caída del PMI manufacturero, se espera que la Fed apoye el argumento de "tipos de interés más altos durante más tiempo", ya que los precios manufactureros pagados subieron significativamente hasta 60.9 desde los 55.0 estimados. El aumento de los precios manufactureros suele deberse a un incremento de los precios de los insumos y de los salarios pagados a los trabajadores, lo que sugiere una persistente presión sobre los precios.