- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del Oro se tropieza 2.088,33 $, marcando un importante repunte en respuesta a los informes económicos de EE.UU. y a la dinámica del rendimiento de los bonos.

- Los datos mixtos del PMI manufacturero impulsaron la subida del Oro, con los datos del ISM indicando contracción en el sector manufacturero estadounidense.

- El descenso de los rendimientos del Tesoro estadounidense refuerza el atractivo del Oro, impulsando el XAU/USD a un nuevo máximo en lo que va de año.

El precio del Oro se dispara a un nuevo máximo en lo que va de año de 2.088,33$ en la sesión norteamericana del viernes, tras la publicación de datos económicos mixtos, ya que S&P Global indicó que la economía de Estados Unidos está en expansión. Por otro lado, el Institute for Supply Management (ISM) informó que la actividad manufacturera se está contrayendo, eclipsando el primer informe. El XAU/USD cotiza a 2.084,89$, con una subida superior al 2.3%.

El viernes, S&P Global mostró que las condiciones manufactureras mejoraron al ritmo más rápido desde julio de 2022. El PMI manufacturero de febrero fue de 52.2, por encima del 50.7. Chris Williamson, economista jefe de negocios de S&P Global, dijo: "El sector manufacturero está mostrando signos alentadores de salir del malestar que ha perseguido al sector productor de bienes durante gran parte de los últimos dos años."

Más tarde, el PMI manufacturero de febrero del ISM se situó en 47,8, por debajo del 49.1. Timothy Fiore, Presidente del Institute for Supply Management, señaló: "El sector manufacturero estadounidense siguió contrayéndose (y a un ritmo más rápido en comparación con enero), con una demanda que se ralentiza, una producción que se relaja y unos insumos que siguen siendo acomodaticios."

Los datos patrocinaron una subida de los precios del Oro después de que los rendimientos de los bonos del Tesoro de EE.UU. cayeran ante las expectativas de que los recortes de tipos podrían llegar antes de lo esperado.

Dicho esto, los precios del XAU/USD se embarcaron en un agresivo repunte, alcanzando un nuevo máximo anual de 2.087,45$, al caer los rendimientos de los bonos del Tesoro estadounidense. El rendimiento de los bonos del Tesoro estadounidense a 10 años cayó cinco puntos básicos y medio (pb) hasta el 4.197%, mientras que el rendimiento real medido por el rendimiento de los valores del Tesoro protegidos contra la inflación (TIPS) a 10 años cayó del 1.934% al 1.878%. Todo ello pesó sobre el Dólar estadounidense (USD).

Resumen diario de los movimientos del mercado: El precio del Oro repunta ante las señales mixtas de la economía estadounidense

- Tras los datos, las probabilidades de tipos de interés medidas por la herramienta FedWatch de CME sugieren que los operadores esperan el primer recorte en junio, con un aumento de las probabilidades hasta el 53,2% en el momento de redactar este informe.

- Una serie de oradores de la Reserva Federal han dado declaraciones.

- El presidente de la Fed de Atlanta, Raphael Bostic, afirmó que la Fed tendrá que mantener los tipos más altos durante más tiempo.

- El Gobernador de la Reserva Federal, Chris Waller, y la Presidenta de la Fed de Dallas, Lorie Logan, hablaron del balance financiero de la Fed.

- El presidente de la Fed de Chicago, Austan Goolsbee, se mostró perplejo por la tasa de inflación de los servicios inmobiliarios y añadió que sigue sin saber dónde se asentarán los tipos de interés. El jueves dijo que la política es restrictiva, y la pregunta es: "¿Cuánto tiempo queremos seguir siendo restrictivos?".

- El presidente de la Fed de Richmond, Thomas Barkin, pronunció unas palabras de línea dura: "Veremos si hay recortes de tipos este año", y añadió que si las cifras siguen siendo incoherentes, deberían tenerlo en cuenta, subrayando que no tiene prisa por relajar la política.

- La presidenta de la Fed de San Francisco, Mary Daly, afirmó que la política de la Fed se encuentra en un buen momento y que la entidad está preparada para recortar los tipos cuando los datos lo exijan.

- El presidente de la Fed de Atlanta, Raphael Bostic, comentó que los datos económicos deberían orientar a la Fed sobre cuándo iniciar los recortes de tipos, lo que, según él, podría ocurrir en verano. Bostic reconoció que la inflación se está ralentizando, pero tienen que permanecer "vigilantes y atentos".

- El miércoles, el presidente de la Reserva Federal de Nueva York, John Williams, dijo que la decisión de recortar los tipos dependerá de los datos que vayan llegando y afirmó que el banco central ha recorrido un largo camino para reducir la inflación hasta el objetivo del 2%, pero que aún queda trabajo por hacer.

- La presidenta de la Fed de Boston, Susan Collins, considera que el camino de la Reserva Federal hacia el 2% está lleno de baches debido a las tensas condiciones del mercado laboral y a los datos de inflación más elevados de enero. Collins espera que la Fed empiece a reducir los tipos de interés a finales de año.

- El martes, la gobernadora de la Reserva Federal, Michelle Bowman, declaró que no tiene prisa por recortar los tipos, dados los riesgos al alza de la inflación que podrían estancar el avance o provocar un resurgimiento de la presión sobre los precios. Añadió que la inflación disminuiría "lentamente", y que seguirá siendo "prudente en mi enfoque a la hora de considerar futuros cambios en la orientación de la política."

- Publicación de datos anteriores en la semana:

- La Oficina de Análisis Económicos de EE.UU. publicó el informe sobre el PCE subyacente, en el que las cifras anuales se desaceleraron del 2,9% de diciembre al 2,8% interanual en enero. La inflación general bajó del 2,6% al 2,4% interanual en enero, en línea con el consenso.

- En Estados Unidos, las peticiones iniciales de subsidio de desempleo de la semana que finalizó el 24 de febrero, 215.000, superaron las estimaciones de 210.000 y la lectura anterior de 202.000.

- La Asociación Nacional de Agentes Inmobiliarios de EE. UU. dio a conocer los datos del sector inmobiliario: las ventas de viviendas pendientes cayeron del 5,7% intermensual en enero al -4,9%.

- El PMI de Chicago de febrero se situó en 44,0, por debajo del consenso de 48,0 y de la lectura anterior de 46.

- El Producto Interior Bruto (PIB) del último trimestre de 2023 se situó en el 3.2% interanual, ligeramente por debajo de la estimación preliminar del 3.3%.

- Los Inventarios de ventas minoristas de EE.UU. aumentaron un 0.3% intermensual en enero, por debajo del 0.4% de los datos del mes anterior, mientras que los Inventarios mayoristas descendieron un -0.1% intermensual, por debajo de las estimaciones del 0.1%.

- Los pedidos de bienes duraderos cayeron un -6.1% intermensual, por encima de la contracción del -4.5% prevista y de la caída del -0.3% observada en diciembre.

- El índice de precios de la vivienda S&P/Case Shiller de diciembre subió un 6.1% interanual, superando las estimaciones del 6% y la lectura del 5.4% de noviembre.

- Las ventas de viviendas nuevas en Estados Unidos subieron un 1.5%, de 0.651 millones a 0.661 millones, menos de los 0.68 millones esperados.

- El Índice del Dólar (DXY), que mide el valor del Dólar frente a seis divisas principales, cayó un 0.29%, hasta 103.85.

El oro está repuntando con fuerza en su camino hacia los 2.100$. Ha superado varios niveles de resistencia clave, como el nivel psicológico de los 2.050$ y el máximo del 1 de febrero en los 2.065,60$. Sin embargo, se mueve entre los 2.065$ y los 2.090$ ya que los compradores se toman un respiro antes de probar el máximo histórico de 2.146,79$.

Por otro lado, el primer soporte del XAU/USD son los 2.065,60$, seguido de la marca de los 2.050$. Una vez superado, el siguiente suelo para el Oro sería el mínimo del 16 de febrero en 2.016,15$ y el máximo diario del 27 de octubre en 2.009,42$. Una vez superados, se verán niveles de soporte técnico clave como la SMA de 100 días en 2.009,42$, seguida de la SMA de 200 días en 1.968,00$.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El USD/JPY rebota hasta 150.12, recuperándose tras los comentarios moderados del Gobernador del BoJ que desencadenaron la subida del USD.

- El análisis técnico sugiere la posibilidad de nuevas subidas, con la vista puesta en la superación de los máximos de febrero.

- Niveles clave de soporte y resistencia, con la vista puesta en 150.00 como punto clave para la dirección.

El USD/JPY se recuperó tras caer a un mínimo de dos semanas de 149.21, superando el nivel 150.00 el viernes en medio de los comentarios moderados del gobernador del Banco de Japón (BoJ), Kazuo Ueda, durante la sesión asiática. Esto favoreció al Dólar, que emparejó las pérdidas del jueves y actualmente se sitúa en 150.12, con una modesta subida del 0.10%.

Desde el punto de vista técnico, el USD/JPY reanudó su tendencia alcista, superando el Tenkan-sen en 150.02, y los compradores esperan seguir avanzando más allá de ese nivel. El próximo máximo del ciclo sería el máximo del 28 de febrero en 150.85, antes de alcanzar 151.00. Una vez superado este nivel, se corre el riesgo de que se produzcan subidas, y la siguiente zona de oferta se situaría en el máximo del año pasado en 151.91.

Por el contrario, si los vendedores logran un cierre diario por debajo de 150.00, el siguiente soporte se situará en la confluencia del mínimo del 29 de febrero y el Senkou span A en 149.21, antes de desafiar 149.00. El Kijun-sen se encuentra por debajo de esa zona, en 148.39.

USD/JPY Acción del precio - Gráfico diario

- El EUR/USD vuelve a 1.0840 tras el pivote del mercado.

- El sentimiento de riesgo de los mercados apunta a una recuperación a finales de semana, el viernes.

- El PMI manufacturero de EE.UU. desciende inesperadamente, lo que despierta esperanzas de recorte de tipos.

El par EUR/USD rebotó desde 1.0800 después de que los mercados pivotaran hacia una postura de apetito de riesgo tras la caída del viernes del Índice de Gerentes de Compras (PMI) del sector manufacturero estadounidense ISM, que desbarató las previsiones y se adentró en territorio de contracción. La caída de las cifras económicas ha renovado las esperanzas de que la Reserva Federal (Fed) reduzca los tipos de interés.

Mientras tanto, el último informe de política monetaria de la Fed muestra que el banco central está reafirmando su fe en que la inflación alcance el objetivo del 2%. El Índice Armonizado de Precios al Consumo (IAPC) europeo cayó menos de lo esperado en febrero, lo que contribuyó a dar cierto soporte al sentimiento del euro (EUR) el viernes.

Resumen diario de los movimientos del mercado: EUR/USD intenta volver a estar en el límite superior del rango tras la caída del PMI de EE.UU

- La inflación subyacente paneuropea medida por el IPCA superó las expectativas para el año finalizado en febrero y se situó en el 3.1% interanual, frente al descenso previsto del 3.3% al 2.9%.

- La inflación general interanual medida por el IPCA cayó hasta el 2.6%, frente al 2.5% previsto y el 2.8% anterior.

- El PMI manufacturero ISM estadounidense de febrero cayó hasta los 47.8 puntos, frente al aumento previsto de 49.1 a 49.5 puntos.

- El índice de la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores para febrero también bajó a 76.9, frente a la previsión estable de 79.6.

- Los precios manufactureros ISM de febrero también bajaron hasta 55, frente a la previsión de subida hasta 53.0 desde los 52.9 anteriores.

- La semana que viene se publicarán las nóminas no agrícolas (NFP) del viernes, mientras que el miércoles se conocerá el cambio de empleo ADP.

- El jueves también se publicará la última decisión del Banco Central Europeo (BCE) sobre los tipos de interés.

La cotización del euro hoy

A continuación se muestra la evolución porcentual del euro (EUR) frente a las principales divisas. La divisa más fuerte fue el euro frente al yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.33% | -0.24% | -0.11% | -0.49% | 0.02% | -0.31% | -0.05% | |

| EUR | 0.32% | 0.08% | 0.20% | -0.16% | 0.35% | 0.01% | 0.27% | |

| GBP | 0.24% | -0.08% | 0.11% | -0.25% | 0.27% | -0.07% | 0.19% | |

| CAD | 0.11% | -0.19% | -0.11% | -0.36% | 0.17% | -0.18% | 0.08% | |

| AUD | 0.48% | 0.16% | 0.24% | 0.35% | 0.51% | 0.17% | 0.43% | |

| JPY | -0.03% | -0.35% | -0.27% | -0.15% | -0.51% | -0.34% | -0.07% | |

| NZD | 0.30% | -0.02% | 0.06% | 0.19% | -0.18% | 0.33% | 0.26% | |

| CHF | 0.05% | -0.28% | -0.19% | -0.08% | -0.44% | 0.08% | -0.26% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

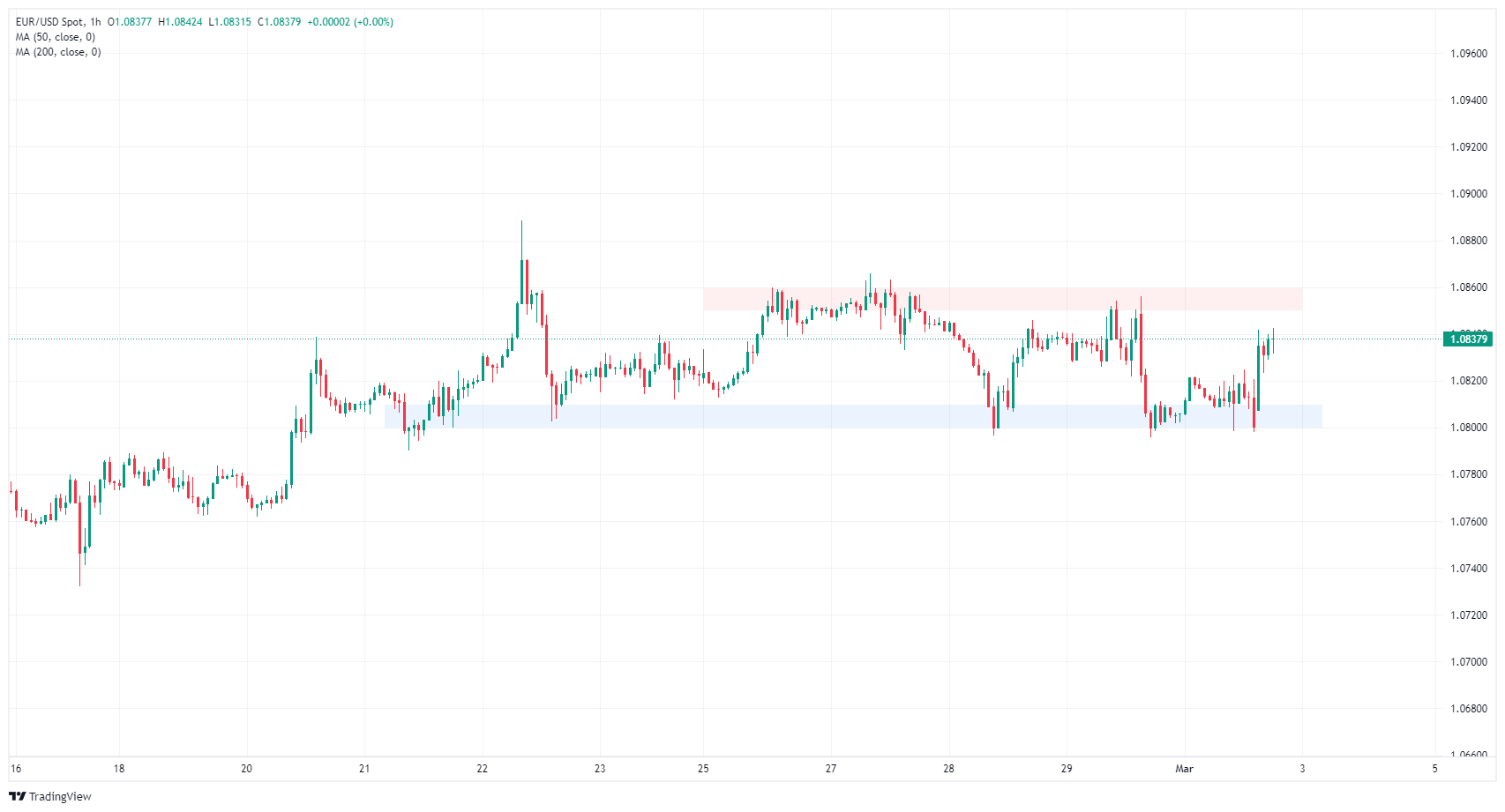

El par EUR/USD se recuperó de los mínimos conocidos a corto plazo en la zona de 1.0800, subiendo hasta 1.0840, y se dispone a cerrar la semana bursátil cerca de donde la inició. El escaso impulso direccional mantuvo al par en un rango lateral durante toda la semana, marcado entre 1.0860 y 1.0800.

El par EUR/USD sigue atascado en la media móvil simple (SMA) de 200 días en 1.0830. El par sigue subiendo alrededor de un 1.3% desde el último mínimo en 1.0695 a principios de febrero.

EUR/USD gráfico horario

EUR/USD gráfico diario

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

El último Informe de Política Monetaria de la Reserva Federal (Fed) destaca la postura del banco central estadounidense sobre las actuales perspectivas económicas y de inflación, y lo que hace falta para que los responsables de la política monetaria de la Fed se sientan lo suficientemente cómodos como para empezar a recortar los tipos de interés.

Principales datos

- Las expectativas de inflación son en general coherentes con el objetivo del 2%.

- El mercado laboral sigue ajustado, la demanda ha disminuido y la oferta ha tendido al alza.

- el PCE subyacente a 6 meses aumentó un 2,5% en tasa anualizada, las medidas de inflación a corto plazo pueden exagerar los factores temporales idiosincrásicos.

- Sigue siendo inapropiado reducir el rango objetivo hasta que la Fed tenga mayor confianza en que la inflación se moverá de forma sostenible hacia el 2%.

- El aumento de los tipos, el endurecimiento de las condiciones de suscripción, la zonificación y otras normativas han limitado la oferta de viviendas.

- Los riesgos para la consecución de los objetivos de la Fed se están equilibrando mejor, la Fed sigue atenta a los riesgos de inflación.

- La fortaleza del mercado laboral, el trabajo desde casa y los pagos en efectivo han respaldado la demanda de vivienda, limitando el efecto de unos tipos más altos.

- La rápida adopción de nuevas tecnologías como la IA y la robótica podría impulsar el crecimiento de la productividad por encima del moderado ritmo actual.

- La suavización de los alquileres de mercado apunta a una desaceleración continuada de los precios de los servicios de vivienda durante el próximo año.

- El continuo debilitamiento de la demanda de mano de obra y la mejora de la oferta de mano de obra deberían contribuir a una mayor ralentización de la inflación de los precios de los servicios básicos.

- El XAU/USD vuelve a superar 2.060,00$ el viernes.

- Las cifras erróneas del PMI del ISM de EE.UU. están avivando el apetito de los inversores.

- Las esperanzas de recortes de tipos de la Fed aumentan con cada dato que sugiere una relajación de la inflación.

El Oro subió el viernes después de que el Índice de Gerentes de Compras (PMI) del sector manufacturero de EE.UU. se situara por debajo de las expectativas, lo que renovó las esperanzas de que la Reserva Federal (Fed) recorte los tipos cuanto antes.

El PMI manufacturero del ISM estadounidense de febrero retrocedió inesperadamente el viernes, situándose en 47.8 puntos frente al aumento previsto, hasta 49.5, frente a los 49.1 del mes anterior.

El último informe de política monetaria de la Fed reveló que la Reserva Federal se muestra cautelosamente optimista respecto al control de la inflación, aunque con algunos puntos de fricción notables en un mercado laboral aún tenso y una inflación persistente de los precios de la vivienda y el alquiler causada por las limitaciones de la oferta de vivienda.

El Oro está repuntando con fuerza el viernes, cruzando los 2.060,00$ a primera hora de la sesión estadounidense y superando los 2.080,00$ en el momento de redactar este informe. Las ofertas a corto plazo en el XAU/USD alcanzaron un rebote técnico desde la media móvil simple (SMA) de 200 horas cerca de 2.030,00$.

Las velas japonesas diarias del XAU/USD apuntan a una ruptura de la zona de los 2.100,00$, y el techo técnico más cercano se sitúa cerca de los máximos históricos de principios de diciembre en 2.144,48$.

XAU/USD gráfico horario

XAU/USD gráfico diario

El Dólar terminó la semana con una ligera tendencia bajista, ya que los inversores siguieron valorando un posible recorte de los tipos de interés por parte de la Fed en junio, mientras que la inesperada debilidad de los principales indicadores fundamentales también presionó a la divisa, permitiendo en cambio cierto respiro en el universo asociado al riesgo.

La presión vendedora impulsada por los datos arrastró al índice del dólar estadounidense (DXY) de nuevo a la zona de 103.80 el viernes, lo que llevó al índice a terminar su segunda semana consecutiva en terreno negativo. La próxima semana, la atención se centrará en las nóminas no agrícolas y en la tasa de desempleo del 8 de marzo. Antes de estos eventos, el 5 de marzo se publicarán el PMI de servicios S&P Global, el PMI de servicios ISM y los pedidos de fábrica. El 6 de marzo se publicarán el informe ADP, los inventarios mayoristas y el Libro Beige de la Fed, y el 7 de marzo las cifras habituales de solicitudes iniciales de subsidio de desempleo y balanza comercial.

En el calendario nacional, el 5 de marzo se publicará el PMI de servicios HCOB definitivo en Alemania y la Eurozona. El 6 de marzo se publicará la balanza comercial alemana, seguida de la reunión del BCE y la conferencia de prensa de la presidenta Lagarde el 7 de marzo. Además, a finales de semana se espera otra revisión de la tasa de crecimiento del PIB del cuarto trimestre de la UEM. El EUR/USD recuperó la compostura en la última parte de la semana y trató de consolidar la ruptura de la barrera de 1.0800.

En el Reino Unido, el 5 de marzo se publicarán el BRC Retail Sales Monitor y el último PMI de servicios S&P Global. A continuación, el 6 de marzo se publicará el PMI de la construcción y el presupuesto de primavera de 2024. El par GBP/USD rebotó notablemente y recuperó la zona de 1.2650 al final de la semana gracias a la renovada debilidad del Dólar.

El USD/JPY tuvo un comportamiento errático y cerró su primera semana con pérdidas tras cuatro avances consecutivos. En Japón, el 4 de marzo se publicará el gasto de capital del cuarto trimestre, mientras que el 7 de marzo se publicará la inversión semanal en bonos extranjeros. En la intensa sesión del 8 de marzo se publicarán el gasto de los hogares, los préstamos bancarios, el índice Coincidente preliminar, el índice económico adelantado y la encuesta Eco Watchers.

En Oz, el 4 de marzo se publicarán los permisos de construcción y el PMI final de servicios bancarios, antes del índice industrial del Grupo Ai. El 6 de marzo, la tasa de crecimiento del PIB del cuarto trimestre ocupará un lugar central, antes de los resultados de la balanza comercial, los préstamos para vivienda y los préstamos de inversión para vivienda, que se publicarán el 7 de marzo. Fue una semana negativa para el AUD/USD a pesar del rebote de la última parte de la semana, que puso fin a una racha positiva de tres semanas.

En Canadá, el 6 de marzo se publicarán el PMI de Ivey y la decisión del Banco de Canadá sobre los tipos de interés. Además, el 7 de marzo se publicarán las cifras de la balanza comercial y los permisos de construcción, mientras que el 8 de marzo se publicará el informe sobre el mercado laboral. El USD/CAD cerró su tercera semana consecutiva de ganancias, aunque el alza aún parece limitada por la barrera de 1.3600.

En China, el 5 de marzo se publicará el PMI de servicios Caixin, y el 7 de marzo la balanza comercial. Por último, la tasa de inflación y los precios de producción se publicarán el 9 de marzo. El par USD/CNH amplió su tendencia al alza por encima de la zona de 7.2000.

Anticipando Perspectivas Económicas: Declaraciones próximas

- K. Ueda del BoJ habla el 5 de marzo junto con M. Barr de la Fed.

- J. Powell de la Fed testifica y M. Daly habla el 6 de marzo.

- J. Powell de la Fed testifica el 7 de marzo.

- El 29 de febrero intervendrán R. Bostic, A. Goolsbee y L. Mester, de la Fed.

- J. Williams, de la Fed, también comparece el 8 de marzo.

Bancos centrales: Próximas reuniones para perfilar la política monetaria

- El Banco Central de Malasia (BNM) se reúne el 7 de marzo y se espera que mantenga su tipo de interés oficial en el 3.00%.

- No se esperan sorpresas en la reunión del BCE del 7 de marzo.

- El Peso mexicano se fortalece con el USD/MXN apuntando al nivel de 17.00 tras los divergentes informes manufactureros de EE.UU..

- La confianza empresarial de México cae ligeramente, aunque la sólida actividad empresarial de EE.UU. podría afectar al calendario de relajación de Banxico.

- Los analistas prevén presiones inflacionistas y una ralentización económica en México en medio del desarrollo de la campaña electoral.

El Peso mexicano inicia la sesión del viernes con sólidas ganancias frente al Dólar, luego de que los datos económicos de los Estados Unidos (EE.UU.) resultaran mixtos. La actividad en el sector manufacturero fue reportada positivamente por S&P Global, mientras que el Institute for Supply Management (ISM) sugiere que la economía se está contrayendo. El par USD/MXN cae un 0.24% y cotiza en 17.01, con los vendedores atentos a la zona de 17.00.

La agenda económica de México reveló que la Confianza Empresarial en febrero cayó una décima respecto a enero, aunque los participantes del mercado lo ignoraron. S&P Global reveló que la actividad empresarial se mantiene sólida, lo que podría disuadir a los funcionarios del Banco de México (Banxico) de relajar la política monetaria tan pronto como en la reunión de marzo.

La encuesta de Banxico muestra que los analistas del sector privado prevén que la inflación general y la subyacente se mantengan por encima del objetivo del Banco Central. Estiman una desaceleración de la economía y prevén una flexibilización de la política monetaria de 175 puntos base hacia finales de 2024.

Mientras tanto, la campaña para las elecciones generales de México comenzó el 1 de marzo. Las encuestas sugieren que la candidata del partido gobernante, Claudia Sheinbaum, mantiene su ventaja sobre Xóchitl Gálvez. La encuesta de Parametría sitúa el apoyo a Sheinbaum en el 49%, mientras que Gálvez, la candidata de la oposición, se sitúa en el 29%.

Por otra parte, la agenda estadounidense revela una desaceleración de la actividad empresarial tras el cruce de varios oradores de la Reserva Federal.

Resumen diario de la evolución de los mercados: El Peso mexicano, impulsado por la debilidad del Dólar

- La confianza empresarial de México en febrero fue de 54.3, por debajo de 54.4, reveló el Instituto Nacional de Estadística (INEGI).

- El PMI manufacturero de febrero de S&P Global sube a 52.3 desde los 50.0 de enero.

- Banxico publica las proyecciones de la encuesta de analistas privados de febrero para 2024:

- La inflación general se prevé en el 4.10%, mientras que la subyacente se espera en el 4.06%.

- Se espera que la economía crezca un 2.40%, sin cambios respecto a enero.

- El tipo de cambio USD/MXN terminaría el año en 18.31, por debajo de 18,50.

- Se espera que los tipos de interés bajen del 11.25% al 9.50%.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025.

- Se espera que la economía mexicana se ralentice debido al aumento de los tipos de interés fijado por Banxico en el 11.25%. Esa es la principal razón que provocó el cambio de tres de los cinco gobernadores del Banco Central mexicano, que apuntan a la primera bajada de tipos en la reunión del 21 de marzo.

- El último informe sobre la inflación en México mostró que la inflación general y la subyacente siguieron descendiendo hacia el objetivo del Banxico del 3%, más o menos un 1%, mientras que el crecimiento económico superó las estimaciones pero terminó por debajo del 3,3% del tercer trimestre.

- Los datos económicos de México publicados durante la semana hasta el momento:

- La tasa de desempleo aumentó del 2.6% al 2.9% interanual en enero, superando las estimaciones del 2.8%.

- La balanza comercial de enero reveló un déficit comercial de 302 millones de dólares.

- El Índice de Precios al Consumo (IPC) de México en la primera quincena de febrero fue del 4,45%, por debajo del 4,9% interanual.

- El IPC subyacente de México se desaceleró del 4.78% al 4.63% anual.

- El PIB de México para el cuarto trimestre de 2023 superó las estimaciones del 2.4% interanual y alcanzó el 2.5%, por debajo del 3.3% del tercer trimestre de 2023.

- Los problemas económicos comerciales entre México y EE.UU. podrían depreciar la moneda mexicana si el gobierno mexicano no resuelve su disputa sobre el acero y el aluminio con Estados Unidos. La Representante de Comercio de EE.UU., Katherine Tai, advirtió que EE.UU. podría volver a imponer aranceles a estas materias primas.

- S&P Global reveló que la actividad manufacturera en febrero en Estados Unidos se expandió fuertemente, con el PMI subiendo de 50.7 a 52.2. Más tarde, el Institute for Supply Management (ISM) informó de que el PMI manufacturero de febrero se situó en 47.8, por debajo de las estimaciones de 49.5 y de 49.1 de enero.

El USD/MXN ha cedido terreno y ronda la zona de 17.00, amenazando con extender sus pérdidas por debajo de esta última. El momentum favorece a los vendedores, tal y como muestra el índice de fuerza relativa (RSI) que se encuentra en territorio bajista. Si recuperan los 17.00, el primer soporte sería el mínimo de 16.78 en lo que va de año, seguido del mínimo de 16.62 en 2023.

Por el contrario, si los compradores mantienen el tipo de cambio por encima de 17.00, mantendrán la esperanza de que suban los precios, aunque deberán recuperar la media móvil simple (SMA) de 50 días que se sitúa en 17.06. Una ruptura de esta última expondrá la zona de 17.20, seguida por la SMA de 200 días en 17.25 y la SMA de 100 días en 17.30.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre Banxico

¿Qué es el Banxico?

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

¿Cómo influye la política monetaria del Banco de México en el Peso mexicano?

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

¿Con qué frecuencia se reúne el Banco de México durante el año?

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El USD/CAD vuelve a caer a 1.3600.

- El PMI manufacturero de Canadá se recupera pero sigue en contracción.

- El PMI manufacturero ISM de EE.UU. retrocedió, decepcionando las previsiones.

El USD/CAD tanteó la zona de 1.3600 el viernes después de que el Índice de Gerentes de Compras (PMI) del sector manufacturero ISM de EE.UU. para febrero descendiera inesperadamente, peor de lo esperado. El Dólar estadounidense (USD) se vio arrastrado en general a la baja, lo que devolvió al par USD/CAD a un territorio técnico conocido, cerca de 1.3550.

Canadá registró un descenso en su PMI manufacturero S&P Global el viernes, pero la atención del mercado se centró en los datos clave de EE.UU. del día. La semana que viene se conocerán los tipos de interés del Banco de Canadá (BoC) el miércoles, y el viernes se publicarán las Nóminas No Agrícolas de EE.UU. (NFP), junto con las cifras laborales canadienses.

Resumen diario de los movimientos del mercado: El USD/CAD vuelve a caer tras la caída del PMI del ISM

- El PMI manufacturero global de Canadá de febrero se situó en 49.7, frente a los 48.3 anteriores, lo que supone una mejora, aunque sigue en territorio de contracción por debajo de 50.0.

- PMI manufacturero ISM: cae a 47.8 en febrero frente a la previsión de 49.5.

- El índice de la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores también bajó a 76.9 en febrero, frente a la previsión de que se mantuviera en el 79.6 anterior.

- Los precios manufactureros pagados del ISM también bajaron a 52.5, por debajo de la previsión de 53.0 y del 52.9 del mes anterior.

- La relajación de los datos está despertando el apetito por el riesgo de los inversores, ya que las cifras de inflación aumentan las probabilidades de un recorte de tipos de la Reserva Federal (Fed).

El USD/CAD cayó desde un máximo intradía cerca de 1.3600 para volver a probar 1.3550 el viernes, ya que el par continúa lidiando con la consolidación a corto plazo. Una zona de fuerte oferta en la zona de 1.3600 mantiene inmovilizado el impulso alcista.

Los máximos más altos mantienen las velas japonesas en el lado alcista, pero el USD/CAD sigue luchando con la media móvil simple (SMA) de 200 días en 1.3477. La falta de impulso alcista podría arrastrar al par de nuevo a la consolidación en la media móvil a largo plazo si los compradores no pueden romper el nivel de 1.3600 con decisión.

Precio del Dólar canadiense hoy

En la siguiente tabla se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas hoy. El dólar canadiense fue la divisa más débil frente al dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.23% | -0.16% | -0.14% | -0.47% | 0.07% | -0.31% | 0.01% | |

| EUR | 0.25% | 0.09% | 0.09% | -0.22% | 0.33% | -0.07% | 0.26% | |

| GBP | 0.16% | -0.08% | -0.01% | -0.31% | 0.24% | -0.14% | 0.17% | |

| CAD | 0.14% | -0.06% | 0.02% | -0.28% | 0.24% | -0.14% | 0.17% | |

| AUD | 0.47% | 0.23% | 0.30% | 0.28% | 0.55% | 0.16% | 0.48% | |

| JPY | -0.08% | -0.31% | -0.23% | -0.24% | -0.54% | -0.37% | -0.06% | |

| NZD | 0.31% | 0.07% | 0.12% | 0.15% | -0.16% | 0.38% | 0.28% | |

| CHF | -0.01% | -0.25% | -0.17% | -0.18% | -0.48% | 0.07% | -0.32% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El GBP/USD vuelve a la mitad del rango técnico cerca de 1.2650.

- El apetito por el riesgo en los mercados hace caer al Dólar.

- El PMI manufacturero ISM de EE.UU. retrocedió en febrero, la presión sobre los precios disminuye.

El GBP/USD registró un repunte intradía el viernes, después de que la sorpresiva caída del Índice de Gerentes de Compras (PMI) del sector manufacturero ISM de EE.UU. despertara un renovado apetito por el riesgo, ante las nuevas esperanzas de que la relajación de la inflación inicie una ronda de recortes de tipos por parte de la Reserva Federal (Fed).

El índice PMI manufacturero estadounidense (ISM) de febrero cayó hasta 47.8 puntos, frente al repunte previsto de 49.1 a 49.5 puntos. La relajación del sentimiento del PMI está ayudando a reforzar las esperanzas renovadas de recortes de tipos por parte de la Fed, con unas expectativas de recorte de tipos reforzadas por el último informe de política monetaria de la Fed, en el que la Fed reafirmó su postura de que la inflación está de nuevo en camino hacia la parte superior de la banda objetivo del 2%.

Tanto esta semana como la próxima, las cifras económicas del Reino Unido no serán muy alentadoras para la Libra esterlina, pero los operadores se centrarán en los datos laborales de EE.UU. de la semana que viene. El martes se publicará el PMI del sector servicios, el miércoles el ADP cambio de empleo de febrero, y la semana que viene cerrará con fuerza con la publicación de las Nóminas No Agrícolas (NFP).

El GBP/USD se dio un paseo el lunes, topándose de nuevo con la media móvil simple (SMA) de 200 horas cerca de 1.2650 tras caer a un mínimo a corto plazo en la zona de 1.2600. El impulso técnico a corto plazo ha sido de plano a bajista en el par, y el máximo del jueves justo por encima de 1.2680 sigue siendo un techo técnico clave para el impulso alcista.

El GBP/USD tuvo dificultades para superar 1.2700 esta semana, siendo rechazado desde el nivel clave en varias ocasiones antes de volver a caer a niveles técnicos conocidos. El soporte alcista sigue siendo la SMA de 200 días cerca de 1.2576.

GBP/USD gráfico diario

- El DXY cotiza a la baja, en 103.7, lo que supone un débil final de semana.

- El PMI manufacturero ISM de EE.UU. registró una decepcionante caída al situarse en 47.8, muy lejos del 49.5 previsto.

- Las expectativas de que el ciclo de flexibilización comience en junio siguen intactas.

El Índice del Dólar estadounidense (DXY) inicia un nuevo mes de cotización el viernes, con una apertura ligeramente a la baja en el nivel de 103.7. Esta caída se debe principalmente a la contracción del sector manufacturero estadounidense en febrero. A pesar de la caída general de los resultados del sector manufacturero, los responsables de la Reserva Federal (Fed) mantienen la cara de póquer y se han negado a empezar a recortar los tipos.

Mientras tanto, aunque la economía estadounidense muestra signos mixtos, los mercados se alinean con las previsiones de la Fed y esperan ahora 75 puntos básicos de relajación en 2024, a partir de junio.

Resumen diario de los movimientos de los mercados: El Dólar se debilita mientras los PMI del ISM muestran signos de debilidad en la actividad económica de EE.UU

- Los datos del Instituto de Suministros Manufactureros (ISM) revelan cifras débiles para febrero. El informe reveló que el PMI manufacturero cayó a 47.8 desde 49.1 en enero, significativamente por debajo de las expectativas del mercado de 49.5.

- Los precios manufactureros se situaron en 52.5 frente a los 52.9 anteriores, mientras que el índice de empleo descendió a 45.9 desde 47.1.

- El índice de nuevos pedidos retrocedió a 49,2 desde 52,5.

- En cuanto a las próximas reuniones de la Fed, los mercados han descontado un mantenimiento en la reunión de marzo, y las probabilidades de un recorte siguen siendo bajas para mayo. Para la reunión de junio, esas probabilidades aumentan hasta el 50%, según la herramienta FedWatch de CME.

Los indicadores del gráfico diario reflejan un panorama mixto para el índice. El índice de fuerza relativa (RSI) se encuentra en territorio positivo, pero muestra una pendiente negativa, lo que significa una pérdida de impulso comprador y un posible cambio en el sentimiento del mercado. Sin embargo, se mantiene en la zona positiva, lo que indica que la fuerza compradora, aunque debilitada, sigue vigente.

Por su parte, las barras rojas planas de la divergencia de convergencia de medias móviles (MACD) dibujan un estancamiento temporal de la tendencia, lo que apunta a un mercado indeciso.

En cuanto a las medias móviles simples (SMA), el índice cotiza por debajo de las SMA de 20 y 100 días, lo que sugiere que ha estado experimentando cierta presión vendedora a corto plazo. Sin embargo, el hecho de que se mantenga por encima de la SMA de 200 días indica que la tendencia alcista a largo plazo sigue intacta, lo que revela que los toros están logrando mantener su postura frente a las fuerzas bajistas en el gran esquema de las cosas.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN ha descendido a mínimos de diez días en 16.99.

- El dólar pierde terreno tras los débiles datos estadounidenses del viernes.

- El ISM manufacturero de EE.UU. y el sentimiento del consumidor de la Universidad de Michigan decepcionan expectativas.

El USD/MXN subió en la primera parte del viernes a un máximo diario de 17.06, pero posteriormente ha perdido terreno, cayendo a mínimos de diez días en 16.99 justo antes de finalizar la semana.

El dólar retrocede con fuerza tras los malos datos de EE.UU.

El Índice del Dólar (DXY) se disparó a máximos de diez días en 104.29 justo antes del dato, impulsado por el buen PMI manufacturero de S&P Global. Sin embargo, el débil dato del ISM y del sentimiento del consumidor de la Universidadd de Michigan ha generado un fuerte retroceso a 103.88.

El PMI manufacturero del ISM (Institute for Supply Management) de Estados Unidos ha caído 1.3 puntos en febrero, deslizándose a 47.8 desde los 49.1 de enero, su nivel más bajo en dos meses. El resultado ha decepcionado las expectativas del mercado, ya que se esperaba un aumento a 49.5.

El índice de sentimiento del consumidor de la Universidad de Michigan ha caído a 76.9 puntos en febrero desde los 79 de enero, su nivel más bajo en dos meses. El resultado decepciona los 79.6 puntos estimados.

La herramienta FedWatch de CME Group ha elevado este viernes sus previsiones de un primer recorte de tasas en junio, situándolas en el 54.7% frente al 54.1% de ayer.

USD/MXN Niveles de precio

El dólar cotiza frente al peso mexicano sobre 17.00, perdiendo un 0.28% diario. Si quiebra esta región de 17.00/16.99, el par podría alargar su descenso hacia el soporte situado en 16.78, mínimo del 2024 alcanzado el pasado 8 de enero.

Al alza, la barrera inicial se mantiene en 17.15, techo de la pasada semana. Más arriba, el USD/MXN se encontrará con una resistencia en 17.22, máximo del 13 de febrero. Por encima, el cruce encontrará un muro de contención en 17.28 (nivel más alto de febrero).

- El par EUR/USD rebota desde sus mínimos semanales, impulsado por unas cifras de inflación en la Eurozona superiores a las esperadas.

- Los rendimientos en Europa y EE.UU. suben, apoyando al Euro ante las expectativas de movimientos de tipos del BCE y la Fed.

- Los comentarios de Holzmann, del BCE, y de Barkin, de la Fed de Richmond, influyen en el sentimiento del mercado sobre la política monetaria.

El par EUR/USD se recupera tras caer a mínimos semanales de 1.0795 y vuelve a superar 1.0800, cotizando en 1.0817,subiendo un 0.11%. Los datos de inflación de la Eurozona (UE) impulsaron la subida, ya que los datos superaron las estimaciones, mientras que los operadores digieren la publicación de los datos del PMI manufacturero.

Los principales repuntes tras los datos de la UE que superan las previsiones

La inflación de la UE se dio a conocer a media sesión europea, con cifras ligeramente a la baja pero que superaron las previsiones de los economistas. El Índice Armonizado de Precios al Consumo (IAPC) de la UE subió un 2.6% interanual, por encima de las estimaciones del 2.5%. El IPCA subyacente aumentó un 3.1% interanual, por encima del consenso del 2.9% pero por debajo del 3.3% de enero.

En consecuencia, los rendimientos en Europa y EE.UU. subieron, lo que supuso un viento favorable para el EUR/USD. Los inversores siguieron proyectando recortes de tipos de 90 puntos básicos en 2024, esperando el primer recorte de tipos en junio. Los economistas de Nordea y Commerzbank estiman que el Banco Central Europeo (BCE) reduciría los tipos gradualmente, basándose en la tesis de que se avecinan subidas salariales.

Tras los datos, Robert Holzmann, del BCE, comentó que deben seguir atentos al riesgo para la inflación, y añadió que no pueden precipitarse en sus decisiones sobre los tipos.

Por otro lado, el presidente de la Fed de Richmond, Thomas Barkin, pronunció unas palabras de línea dura: "Veremos si hay recortes de tipos este año", y añadió que si las cifras siguen siendo incoherentes, deberían tenerlo en cuenta, subrayando que no tiene prisa por relajar la política.

S&P Global mostró que la actividad manufacturera se expandió con fuerza en febrero, con un PMI que subió de 50.7 a 52.2 puntos. Más tarde, el Institute for Supply Management (ISM) informó de que el PMI manufacturero de febrero se situó en 47.8, decepcionando las estimaciones de 49.5 y de 49.1 de enero.

Durante la semana, el par EUR/USD cayó por debajo de 1.0800, pero los vendedores no lograron empujar los precios hacia el mínimo del 20 de febrero en 1.0761, lo que habría agravado un retroceso más profundo hacia 1.0700. Sin embargo, los estudios del índice de fuerza relativa (RSI) están a punto de volverse alcistas, lo que abre la puerta a nuevas subidas. Si los compradores elevan el par por encima de la media móvil de 200 días (DMA) en 1.0828, el Euro seguirá en alza y alcanzará la DMA de 50 en 1.0871.

Acción del precio EUR/USD - Gráfico diario

El índice de sentimiento del consumidor de la Universidad de Michigan ha caído a 76.9 puntos en febrero desde los 79 de enero, su nivel más bajo en dos meses. El resultado decepciona las expectativas del mercado, ya que se esperaba una subida a 79.6 puntos.

La expectativa de la inflación de los consumidores a 5 años se ha mantenido en el 2.9%.

USD reacción

El Índice del Dólar (DXY) se disparó a máximos de diez días en 104.29 justo antes del dato, impulsado por el buen PMI manufacturero de S&P Global. Sin embargo, el débil dato del ISM ha hecho retroceder al billete verde, que ahora cotiza sobre 103.93, perdiendo un leve 0.18% diario.

Los precios del Oro se mantienen por encima del nivel clave de 2.000 dólares desde diciembre. Los economistas de ING analizan las perspectivas del metal amarillo.

El Oro sigue brillando por la demanda de refugio seguro

El riesgo geopolítico en Ucrania y Oriente Medio sigue proporcionando soporte al Oro.

Los precios alcanzaron un máximo histórico de 2.077,49$ el 27 de diciembre de 2023. Sin embargo, creemos que la Reserva Federal mantendrá la subida a raya.

Esperamos que los precios se sitúen en una media de 2.025$ durante el primer trimestre.

Gran parte del ajuste de las expectativas de tipos en EE.UU. puede haberse completado por ahora. Por lo tanto, según los economistas de HSBC, será más difícil que el dólar siga subiendo.

Las ganancias del DXY probablemente dependerán más de un BCE moderado que de una Fed agresiva

El reto para el dólar a partir de ahora es que gran parte de la reevaluación de los tipos por parte del mercado ya se ha completado. El mercado prevé una primera rebaja de tipos de la Fed en junio, en línea con las expectativas de nuestros economistas. La próxima reunión de política monetaria de la Fed se celebrará los días 19 y 20 de marzo, y en ella se espera un statu quo de los tipos de interés.

Las ganancias del Índice del Dólar (DXY) probablemente dependerán más de un Banco Central Europeo (BCE) moderado que de una Fed de línea agresiva; mientras que la amenaza de intervención de Japón probablemente limitará las ganancias del USD frente al JPY. Por lo tanto, es probable que el DXY se mueva lateralmente durante las próximas semanas.

El PMI manufacturero del ISM (Institute for Supply Management) de Estados Unidos ha caído 1.3 puntos en febrero, deslizándose a 47.8 desde los 49.1 de enero, su nivel más bajo en dos meses. El resultado ha decepcionado las expectativas del mercado, ya que se esperaba un aumento a 49.5. El indicador permanece en territorio de contracción desde octubre de 2022.

El componente de empleo también ha retrocedido, situándose en 45.9 desde 47.1, su nivel más bajo en tres meses.

El índice de nuevos pedidos ha bajado a 49.2 desde 52.5, mientras que el componente de precios pagados se ha situado en 52.5 frente a los 52.9 previos, sin alcanzar los 53 previstos.

USD reacción

El Índice del Dólar (DXY) se disparó a máximos de diez días en 104.29 justo antes del dato, impulsado por el buen PMI manufacturero de S&P Global. Sin embargo, el débil dato del ISM ha hecho retroceder al billete verde, que ahora cotiza sobre 104.09, perdiendo un leve 0.03% diario.

- El EUR/GBP cotiza actualmente en 0.8560, lo que supone un ligero avance diario en la sesión del viernes.

- El IPCA de la UE creció en febrero a un ritmo superior al previsto,

- La atención se centra ahora en la decisión que tomará el BCE la semana que viene, y ya se da por descontado que mantendrá las tasas en su lugar.

El par EUR/GBP cotiza actualmente en torno a 0.8560, registrando ligeras ganancias tras conocerse el Índice Armonizado de Precios al Consumo (IAPC) de la Eurozona de febrero, que se situó por encima de lo esperado. La atención se centra ahora en el Banco Central Europeo (BCE) de la próxima semana.

Los datos de inflación de la Eurozona en febrero superaron ligeramente las expectativas: la tasa general aumentó un 2.6% interanual, frente al 2.5% previsto, y por debajo del 2.8% de enero. La tasa de inflación subyacente también superó las previsiones, situándose en el 3.1% interanual, frente al 2.9% previsto, y por debajo del 3.3% de enero. Estas cifras indican que, aunque la inflación disminuye gradualmente, el descenso no se produce de forma lineal.

En cuanto a las expectativas sobre las próximas reuniones del BCE, los mercados parecen apuntar a junio para el inicio del ciclo de relajación. Para la próxima semana, se prevé un mantenimiento, mientras que las probabilidades de un recorte en abril siguen siendo bajas, cercanas al 25%. En cuanto al Banco de Inglaterra, los mercados retrasan el primer recorte a agosto, lo que parece dar una ligera ventaja a la Libra

En las últimas sesiones, el índice de fuerza relativa (RSI) ha revoloteado en torno a la zona neutra, lo que sugiere un equilibrio entre compradores y vendedores. La ligera subida de los últimos días indica un incipiente impulso positivo para el EUR/GBP, aunque el mercado aún no ha elegido una dirección definitiva.

Las barras verdes planas del histograma de convergencia de medias móviles (MACD) muestran una pausa en el impulso alcista del par, lo que implica indecisión en el mercado. La baja volatilidad y la indecisión del mercado a la hora de elegir una dirección validan esta perspectiva.

Sin embargo, el par se mantiene por encima de las medias móviles simples (SMA) de 20 días, mientras que por debajo de las SMA de 100 y 200 días, afirma que los osos tienen un control sobre el plazo más amplio, pero los toros están al frente para el plazo más corto.

El par NZD/USD se consolida tras la reciente caída posterior a la reunión del RBNZ. Los economistas del OCBC Bank analizan las perspectivas del par.

Es posible que el Kiwi aún esté deshaciendo parte de sus posiciones largas

Por ahora, es probable que los tipos se mantengan en un nivel restrictivo durante un periodo prolongado para cumplir el objetivo de inflación.

Es posible que aún se estén deshaciendo algunas posiciones largas en kiwi, pero después del lavado de cara, el dólar neozelandés sigue siendo atractivo, dado el atractivo del rendimiento, ya que el RBNZ probablemente sea uno de los últimos bancos centrales de los marcos alemanes en recortar los tipos.

Es posible cierto grado de divergencia política con la Fed en el segundo semestre de 2024 y la eventual estabilización de la economía china también debería servir de soporte al NZD.

El PMI manufacturero de S&P Global de Estados Unidos ha subido 1.5 puntos en febrero, elevándose a 52.2 desde los 50.7 de enero, su nivel más alto en 19 meses, concretamente desde julio de 2022. La cifra ha mejorado las expectativas del mercado, ya que se esperaba un aumento a 51.5.

Según el comunicado, ha habido un nuevo aumento de la producción a medida que mejoraban las condiciones de la oferta. Además, el crecimiento de los nuevos pedidos ha sido el mayor desde mayo de 2022. Finalmente, la inflación de los precios de venta se aceleró a pesar del menor aumento de los costes producción.

USD reacción

El Índice del Dólar (DXY) se ha disparado a máximos de diez días en 104.28 tras el dato. Al momento de escribir, el USD cotiza sobre 104.27, ganando un 0.14% diario.

- El petróleo WTI alcanza 79$ por la fuerte subida del viernes.

- Los operadores del petróleo ven señales alcistas, ya que los datos macroeconómicos de EE.UU. apuntan a una recuperación y la OPEP parece dispuesta a prolongar sus recortes de producción.

- El Índice del Dólar ha vuelto a situarse por encima de 104.00, aunque no logra romper claramente un nivel fundamental.

Los precios del petróleo subieron el viernes y cotizan cerca de 79$ antes de la apertura de los mercados estadounidenses de este viernes, en lo que ya ha sido una semana rentable para el petróleo. Los mercados están atentos a la confirmación de que la OPEP prolongará sus actuales recortes de producción hasta el segundo trimestre del año. Aunque estos recortes de producción son voluntarios, son un factor clave para ayudar a mantener los precios del petróleo en los niveles actuales.

Mientras tanto, el Índice del Dólar estadounidense (DXY) cotiza en un rango muy ajustado a pesar de la publicación de importantes datos económicos y de que todo un ejército de oradores de la Reserva Federal de EE.UU. han hecho comentarios a los mercados a lo largo de la semana. Las tensiones se acumulan en los mercados: Mientras los funcionarios de la Fed hablan sobre el momento oportuno para un recorte de los tipos de interés o el número de próximos recortes, los últimos datos de inflación apuntan a la posibilidad de una subida de tipos para contrarrestar los posibles efectos secundarios en la inflación.

El petróleo crudo (WTI) cotiza en 79.27$ por barril, y el Brent a 83.14$ por barril en el momento de redactar este informe.

Noticias del petróleo y movimientos en los mercados: Las refinerías compran

- Las refinerías de petróleo de Oriente Medio han comprado grandes cantidades de crudo de Omán y Kuwait, que normalmente se destinaban al extranjero.

- Los datos de las reservas estadounidenses de esta semana revelan que EE.UU. está reabasteciéndose a un ritmo feroz. Los datos del Instituto Americano del Petróleo y de la Administración de Información Energética apuntaban a una considerable acumulación de existencias.

- A las 18:00 GMT se publicará el recuento semanal de plataformas petrolíferas Baker Hughes. La lectura anterior se situó en 503.

- La OPEP no tiene más remedio que prolongar los actuales recortes de producción si no quiere desencadenar una caída sustancial de los precios del crudo.

- Una parte significativa del suministro de petróleo de Libia volvió a funcionar después de que terminaran las protestas en uno de sus principales yacimientos de petróleo.

Los precios del petróleo obtienen soporte del hecho de que los operadores esperan que la OPEP haga todo lo necesario para mantener los niveles de precios actuales. Esto, por supuesto, es un poco arriesgado, ya que los recortes de producción actuales entre los países de la OPEP son voluntarios, y sólo pueden confirmarse después de que se publiquen las cifras reales de exportación.... En caso de que la OPEP quiera realmente importar, podría ser necesario no sólo prolongar, sino profundizar aún más estos recortes de producción.

Los alcistas del petróleo se centran en el doble techo cerca de 79,66 $, por delante de 80.00$. Una vez superada esa zona, se abre un gran espacio hacia 86.90$, lo que supondría una subida de casi el 10%. Justo antes de 90$, los 89.64$ podrían interponerse en el camino hacia 100.00$.

A la baja, la media móvil simple (SMA) de 200 días cerca de 77.72$ es el primer punto de contacto que ofrece cierto soporte. A continuación, las SMA de 100 y 55 días, cerca de 76.25$ y 74.83$ respectivamente. Si a esto le sumamos el nivel de 75.27$, parece que la tendencia bajista es muy limitada y está bien preparada para resistir la presión vendedora....

Petróleo crudo US WTI: Gráfico diario

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El Dólar estadounidense cotiza lateralizado a la espera de los últimos datos de la semana.

- Los mercados se preparan para no menos de seis miembros de la Fed que darán declaraciones y la publicación del informe de política monetaria.

- El Índice del Dólar se mueve en torno a los 104.00.

El Dólar estadounidense (USD) cotiza lateralizado antes de la apertura del mercado estadounidense, mientras los mercados se preparan para la publicación de los últimos datos económicos de la semana. Si echamos la vista atrás a esta semana, queda claro que los mercados siguen sin saber qué hacer a continuación. La Reserva Federal de EE.UU. dice que sigue dependiendo de los datos, y los últimos datos podrían justificar una subida más de los tipos para controlar los efectos secundarios de la inflación. Mientras tanto, los portavoces de la Fed se oponen a esta tesis, y los comentarios de esta semana giraron en torno a cuándo y cuántos recortes de los tipos de interés llevará a cabo la Fed.

En el plano económico, algunas de las últimas cifras podrían desencadenar un movimiento en el dólar estadounidense. El viernes se publicará el Índice de Gerentes de Compras (PMI) manufacturero de S&P Global y del Institute for Supply Management para febrero, así como los datos de la Universidad de Michigan sobre el sentimiento de los consumidores y las expectativas de inflación. Por si fuera poco, seis oradores de la Fed y la publicación del Informe de política monetaria ofrecerán más orientación a los mercados.

Resumen diario de los movimientos de los mercados: La Fed pide ignorar la inflación de enero

- Este viernes, cerca de las 14:45 GMT, se publicará la última lectura del PMI manufacturero mundial del S&P correspondiente a febrero. Se espera una lectura sin cambios en 51,.5.

- A las 15:00 GMT, tanto la Universidad de Michigan como el Instituto de Gestión de Suministros (ISM) publicarán sus datos:

- La lectura final de febrero de la Universidad de Michigan:

- Se espera que el sentimiento de los consumidores se mantenga sin cambios en 79,6.

- Las expectativas de inflación se situaron en la cifra preliminar del 2,9%. No hay previsiones disponibles para la lectura final.

- La publicación de los datos del PMI del ISM contendrá los siguientes elementos:

- El PMI manufacturero general aumentará desde 49.1 a 49.5 puntos.

- El subcomponente empleo manufacturero se situó anteriormente en 47.1. No se dispone de previsiones.

- El Índice de nuevos pedidos se situó en 52.5, sin previsión disponible.

- Se espera que el índice de precios pagados aumente de 52.9 a 53.0 puntos.

- La lectura final de febrero de la Universidad de Michigan:

- La Reserva Federal tiene su propia agenda para este viernes:

- El gobernador de la Fed de Richmon, Tom Barkin, declaró que no es necesaria una subida de tipos ante la contracción de algunos sectores. Aunque la Fed no debería tener prisa por recortar, aunque no haya recortes para este año.

- Christopher Waller, miembro de la Junta de Gobernadores de la Fed, y Lorie Logan, presidenta de la Fed de Dallas, participarán en un panel a las 15:15 GMT.

- Raphael Bostic, presidente de la Fed de Atlanta, intervendrá a las 17:15 GMT.

- La presidenta de la Fed de San Francisco, Mary Daly, y el presidente del Banco de la Reserva Federal de Kansas City, Jeffrey Schmid, participarán en una mesa redonda a las 18:30 GMT.

- Adriana Kugler, miembro de la Junta de Gobernadores de la Fed, hablará hacia las 20:30 GMT.

- A las 16:00 GMT, la Fed publicará su informe de política monetaria que se enviará al Congreso antes de las audiencias semestrales que tendrán lugar la semana que viene.

- Las acciones cotizan al alza en todos los mercados, desde Asia hasta los futuros estadounidenses. Durante la sesión asiática, los futuros del Nasdaq ya han alcanzado máximos históricos.

- Según la herramienta FedWatch de CME Group, las expectativas de una pausa de la Fed en la reunión del 20 de marzo se sitúan en el 97%, mientras que las probabilidades de un recorte de tipos se sitúan en el 3%.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.27%, prácticamente sin cambios en los últimos tres días.

El Índice del Dólar (DXY) no se ha movido mucho y cerrará la semana con una ligera subida. La divergencia entre los comentarios de los portavoces de la Fed sobre los recortes de tipos y los recientes datos de inflación que abren la posibilidad de otra subida de tipos está creando un vacío en el que el Dólar estadounidense es incapaz de moverse. Parece que los operadores mantendrán la pólvora seca hasta la próxima semana, cuando se publique el informe de empleo de Estados Unidos y el presidente de la Fed, Jerome Powell, testifique en el Congreso.

Al alza, la media móvil simple (SMA) de 100 días cerca de 103.97 se ha roto por ahora y no debería volver a probarse en ningún lugar más tarde este viernes. Si el Dólar logra superar los 104.60, 105.12 serán el siguiente nivel clave a tener en cuenta. Un paso más allá, 105.88, el máximo de noviembre de 2023. Por último, 107.20, el máximo de 2023, podría volver a estar en el punto de mira.

Mirando hacia abajo, la media móvil simple de 200 días en 103.74 se ha roto dos veces recientemente, lo que la convierte en un soporte débil. Sin embargo, la SMA de 200 días no debería ceder tan fácilmente, por lo que un pequeño retroceso hasta ese nivel podría ser más que aceptable. En última instancia, si pierde fuerza, los precios podrían caer hasta 103.16, la SMA de 55 días, antes de probar 103.00.

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito por el riesgo (risk-on)" y "aversión al riesgo (risk-off)" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos " apetito por el riesgo (risk-on)" y " aversión al riesgo (risk-off)” hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "risk-on", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado " risk-off", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más certeza de aportar una rentabilidad, aunque sea relativamente modesta.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito por el riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el Rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito por el riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito por el riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

El precio del dólar en Colombia cotiza en estos instantes alrededor de 3,930.75, ganando un 0.11% en el día.

El USD/COP comenzó la jornada del viernes 1 de marzo cayendo a mínimos de nueve días en 3,918.20, pero inmediatamente después subió a un techo diario de 3,935.00, aunque el impulso careció de seguimiento.

Dólar expectante ante el dato del PMI manufacturero del ISM de EE.UU.

- Colombia publicó ayer su dato de desempleo, mostrando que el paro desestacionalizado cayó al 10.4% en enero, cuatro décimas por debajo del 10.8% de diciembre.