- Análisis

- Noticias y herramientas

- Noticias del mercado

- EUR/AUD sube modestamente a pesar de fundamentos bajistas

EUR/AUD sube modestamente a pesar de fundamentos bajistas

- EUR/AUD está subiendo a pesar de una serie de datos débiles de la Eurozona y menores expectativas de inflación.

- En comparación, los datos de Australia han sido relativamente robustos últimamente, particularmente los datos de sentimiento y salarios.

- La política monetaria está divergiendo con el BCE probablemente recortando las tasas de interés aún más, lo que lleva a un trasfondo bajista para EUR/AUD.

El EUR/AUD está operando en 1.6630 el miércoles, subiendo modestamente. El par ha caído alrededor de un 3.3% en poco más de una semana desde máximos de 1.7186 alcanzados el 5 de agosto. A pesar del repunte actual, la tendencia a corto plazo es bajista y dado que "la tendencia es tu amiga" el par es vulnerable a más caídas.

El EUR/AUD se ha debilitado principalmente debido a la disminución de los temores de recesión en EE.UU., lo que debilitó temporalmente al Dólar australiano (AUD) debido a su sensibilidad al sentimiento de riesgo negativo. Las diferentes perspectivas de política monetaria de las dos monedas y los datos macroeconómicos australianos comparativamente resilientes recientes son otros impulsores de la caída del par desde el máximo del 5 de agosto.

El miércoles, Eurostat publicó el último Producto Interior Bruto (PIB), Cambio en el Empleo y Producción Industrial para la Eurozona. El PIB fue una segunda estimación para el segundo trimestre y no mostró cambios respecto a la lectura preliminar, el Cambio en el Empleo para el segundo trimestre también se mantuvo sin cambios. Sin embargo, la Producción Industrial en junio cayó por debajo de las expectativas.

El curso futuro de las tasas

Las tasas de interés son un factor clave en los mercados de divisas, ya que los inversores internacionales prefieren colocar su dinero donde pueda obtener el mayor rendimiento. Esto aumenta la demanda de monedas donde las tasas de interés son altas. La diferencia beneficia marginalmente al AUD, ya que el Banco de la Reserva de Australia (RBA) ha establecido una tasa de política ligeramente más alta del 4,35% en comparación con el 4,25% establecido por el Banco Central Europeo (BCE). Sin embargo, la diferencia es marginal y quizás más importante es la trayectoria esperada de las tasas de interés en el futuro.

El BCE recortó las tasas de interés por primera vez en varios años en junio de 2024, antes de eso estaban en 4,50%. El banco ha adoptado un enfoque de "esperar y ver" respecto a las tasas de interés basado en cómo evoluciona la economía de la Eurozona y la tasa de inflación. Si la inflación continúa suavizándose, seguirá recortando las tasas de interés para beneficiar el comercio; si la inflación se mantiene obstinadamente alta, mantendrá las tasas de interés sin cambios hasta que la inflación baje.

En Australia, la posición del RBA es ligeramente diferente. El RBA es uno de los pocos bancos centrales (incluida la Reserva Federal) que no ha comenzado a recortar las tasas de interés desde que el aumento de la inflación post-Covid comenzó a disminuir. También es el único banco central importante que sigue amenazando con subir las tasas de interés (excepto el BoJ, que está en una posición única) en caso de que la inflación continúe aumentando.

La diferencia en las posturas de política monetaria de los dos bancos es un viento de cola para el Dólar australiano y un factor negativo de fondo para EUR/AUD.

Tendencias de precios

La tendencia más fuerte de disminución de la inflación en la Eurozona también sugiere que el BCE es más probable que recorte las tasas de interés nuevamente, posiblemente antes de que el RBA incluso comience. Tal movimiento sería bajista para EUR/AUD.

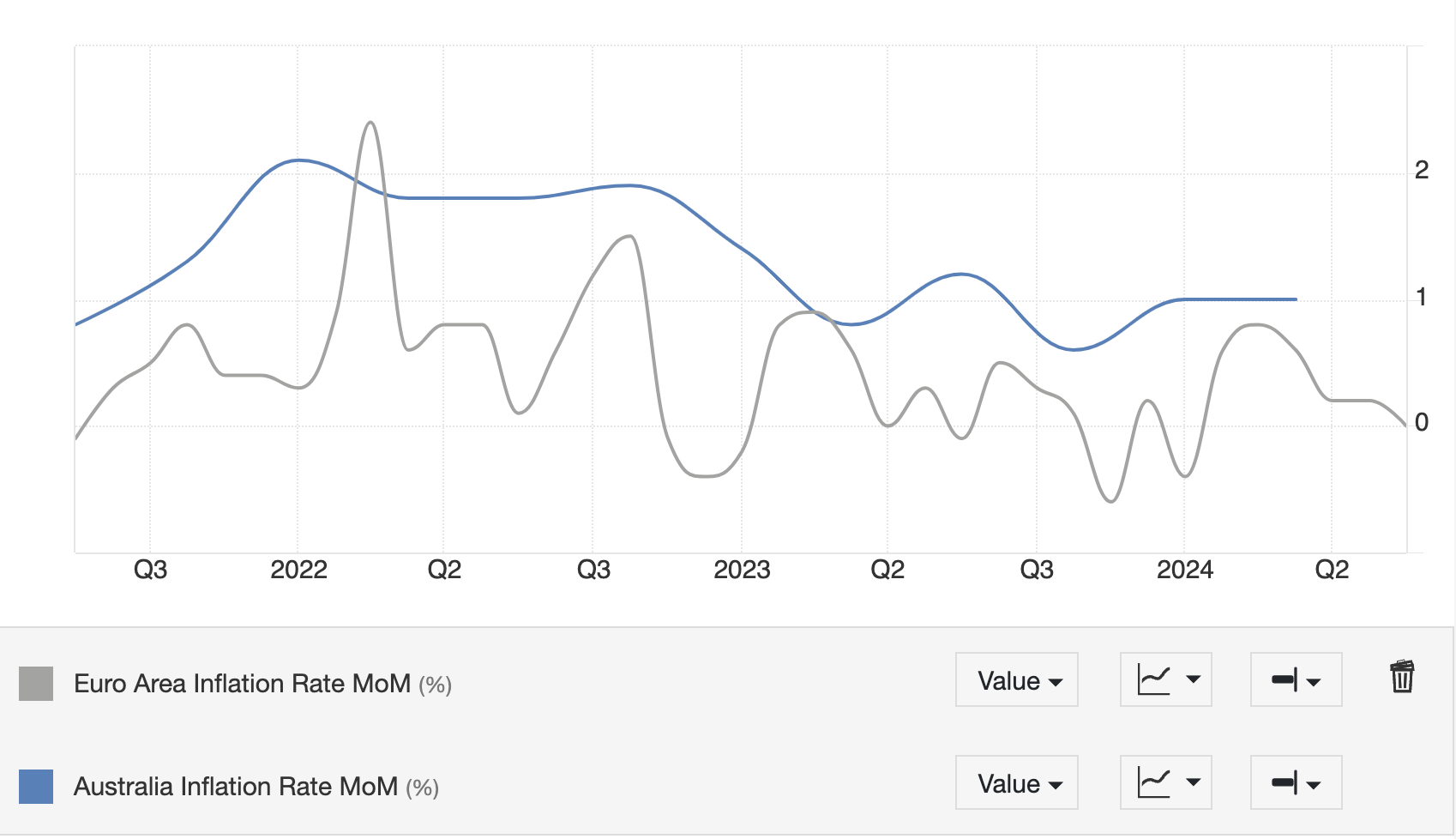

Esto se ve más claramente en una comparación de la tasa de inflación en términos mensuales, que muestra la inflación australiana recuperándose al mismo tiempo que la inflación de la Eurozona ha caído a cero.

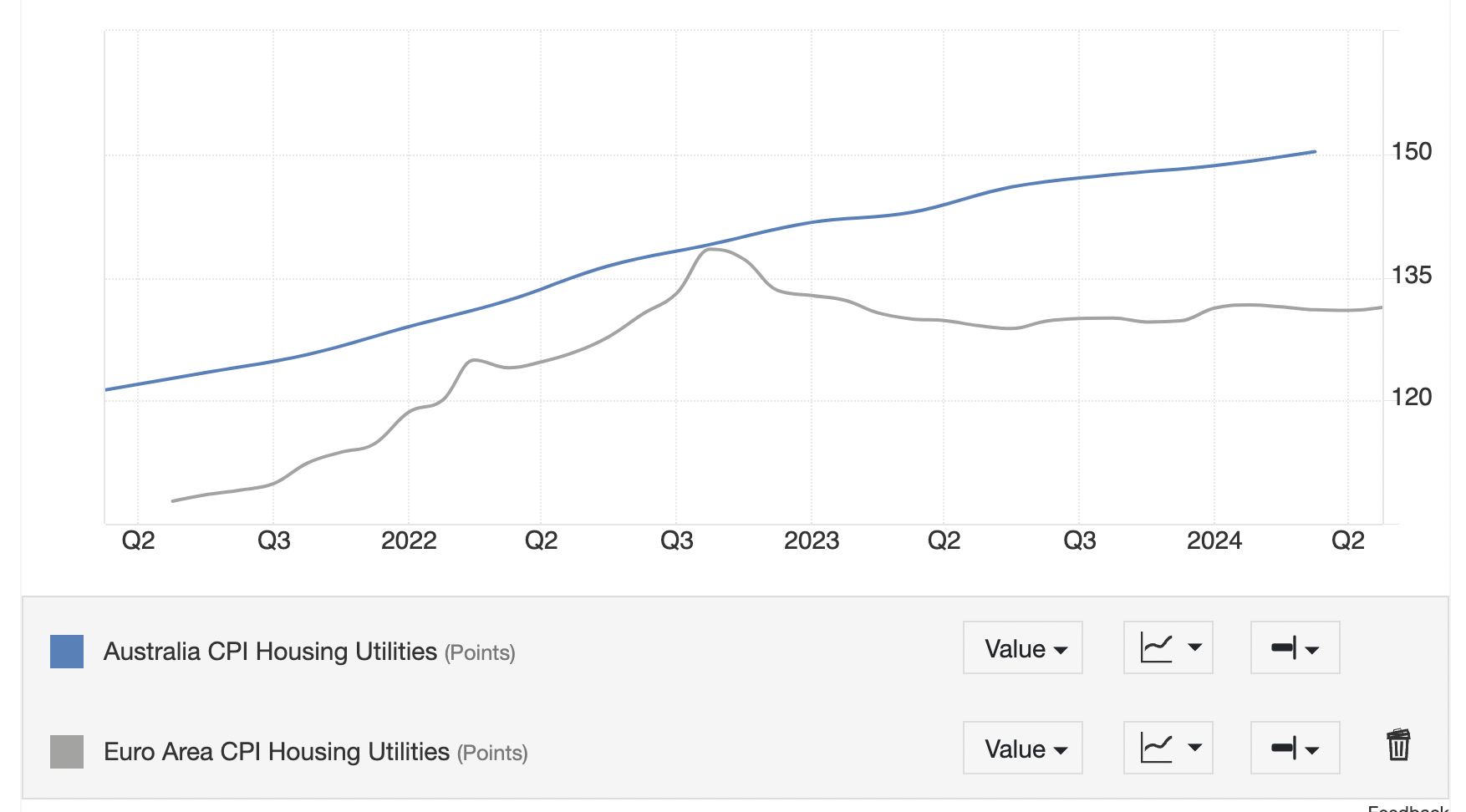

El Índice de Precios al Consumidor (IPC) para Vivienda y Servicios Públicos es otra métrica que muestra una amplia divergencia entre la Eurozona y Australia. En la primera, la métrica comenzó a caer en el tercer trimestre de 2022, mientras que en Australia continúa aumentando.

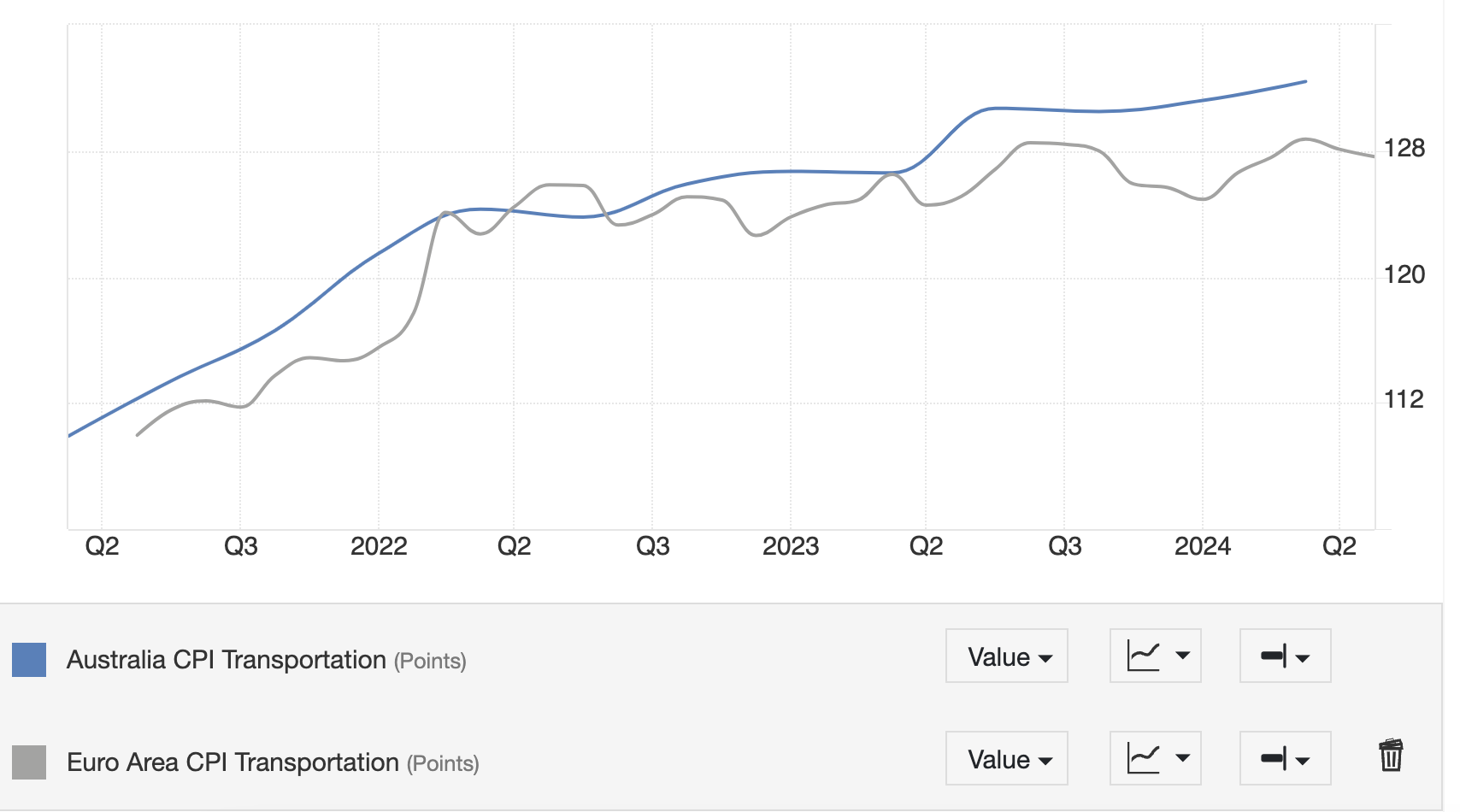

El IPC de Transporte en Australia continúa aumentando de manera constante, mientras que en la Eurozona se está estabilizando.

Una diferencia en el sentimiento

Los datos recientes de sentimiento también han destacado una divergencia entre las dos economías. En Australia, los datos recientes de sentimiento económico en forma del índice de Sentimiento Empresarial NAB y el índice de Sentimiento del Consumidor Westpac-Melbourne mostraron que las familias y las empresas se mantenían relativamente optimistas sobre las perspectivas.

El índice Westpac-Melbourne mostró que el subíndice de "finanzas familiares vs hace un año" se disparó un 11,7% hasta un máximo de dos años de 70,9. Los datos de confianza de NAB mostraron una mejora en la situación del empleo.

"Nos preocupaba la fuerte caída en el índice de empleo, pero volvió a un nivel superior al promedio este mes, lo que sugiere que el robusto crecimiento del empleo continúa por ahora", dijo el Economista Jefe de NAB, Alan Oster.

El indicador alemán ZEW de Sentimiento Económico, por el contrario, mostró lo opuesto: que el sentimiento estaba "desmoronándose".

El índice principal alemán ZEW cayó bruscamente a 19,2 en agosto desde 41,8 en julio, y no alcanzó el consenso del mercado de 38,0.

El índice de Situación Actual empeoró de -68,9 en julio a -77,3 en el octavo mes del año.

El índice de Sentimiento Económico ZEW de la Eurozona se situó en 17,9 en agosto, mucho más bajo que la lectura de julio de 43,7. Los datos no alcanzaron la expectativa del mercado de 35,4.

En general, el empeoramiento del sentimiento en la Eurozona en comparación con Australia es otro factor bajista para el EUR/AUD.

Perspectivas australianas según el banco ANZ

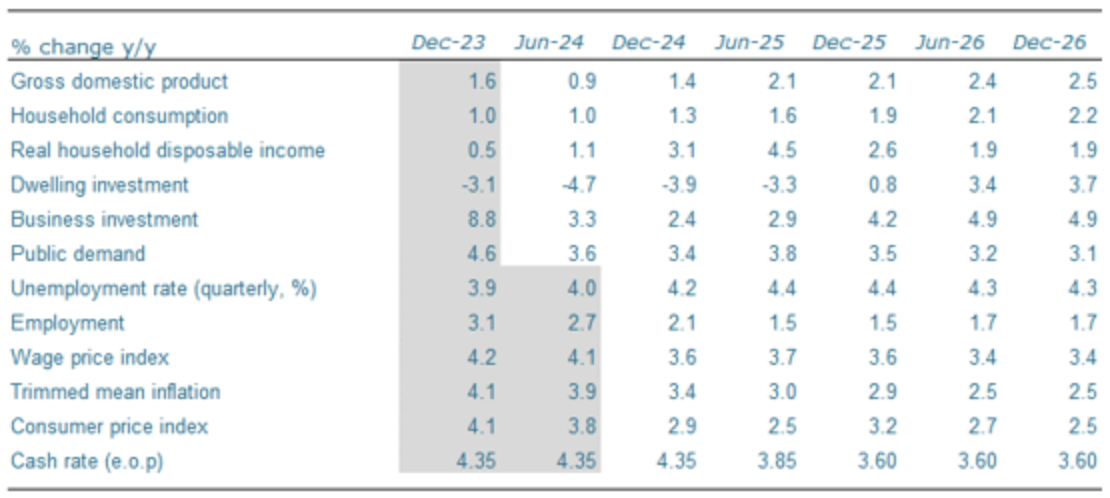

La perspectiva general positiva para la economía australiana ha llevado al banco ANZ, un importante prestamista de Nueva Zelanda, a revisar al alza la mayoría de sus previsiones para los principales indicadores macroeconómicos en Australia.

"Nuestra perspectiva general sigue siendo que los ingresos disponibles reales de los hogares recibirán un impulso significativo de los recortes de impuestos y las medidas de alivio del coste de vida a partir del segundo semestre de 2024", dice Adam Boyton, Economista de ANZ.

Un aumento en el gasto del consumidor, la inversión empresarial y el PIB junto con una caída en el crecimiento de la población debería impulsar el PIB y el consumo per cápita, dice el banco.

A pesar de prever un desempleo marginalmente más alto, ANZ también ve que el Índice de Precios de Salarios (WPI) se mantendrá elevado, en parte debido al "anunciado aumento salarial del 15% para los trabajadores de cuidado infantil".

En cuanto a la inflación, ANZ espera que la inflación general se desacelere bruscamente en el tercer trimestre a 2,7% interanual, reflejando los efectos temporales de las medidas de alivio del coste de vida. Pero es probable que repunte por encima del 3,0% en el segundo semestre de 2025.

ANZ espera que el RBA comience a recortar tasas en febrero de 2025 con la tasa de efectivo terminando 2025 en 3,60%.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias